審査に不安がある・ブラック状態 → ネクサスカード(デポジット型)一択

クレヒスはあるが不安 → ライフカードも選択肢になりうる

信用回復の第一歩 → デポジット型のネクサスカードから始めるのがベスト

1. デポジット型クレカとは?まず仕組みを理解しよう

デポジット型クレジットカードとは、あらかじめ「保証金(デポジット)」を預け入れ、その金額を利用限度額として使えるクレジットカードです。カード会社は担保(デポジット)を確保済みのため、過去の信用情報よりも現在の支払い能力を重視する傾向があります。

このサイトの筆者・くまごろより

債務整理後、最初に検討したのがライフカードDで、次に知ったのがネクサスカードでした。両方をしっかり比較してから選んだ自分の経験を、そのままこの記事にまとめています。

通常のクレジットカード(後払い型)とは根本的に異なり、審査に落ちた経験がある方や、ブラックリスト状態の方でも申込みできるケースが多いのが特徴です。

預け入れ額(デポジット)= 利用限度額

解約時はデポジット全額返金(滞納なしの場合)

通常のカードと同じVisa/Mastercard加盟店で使用可

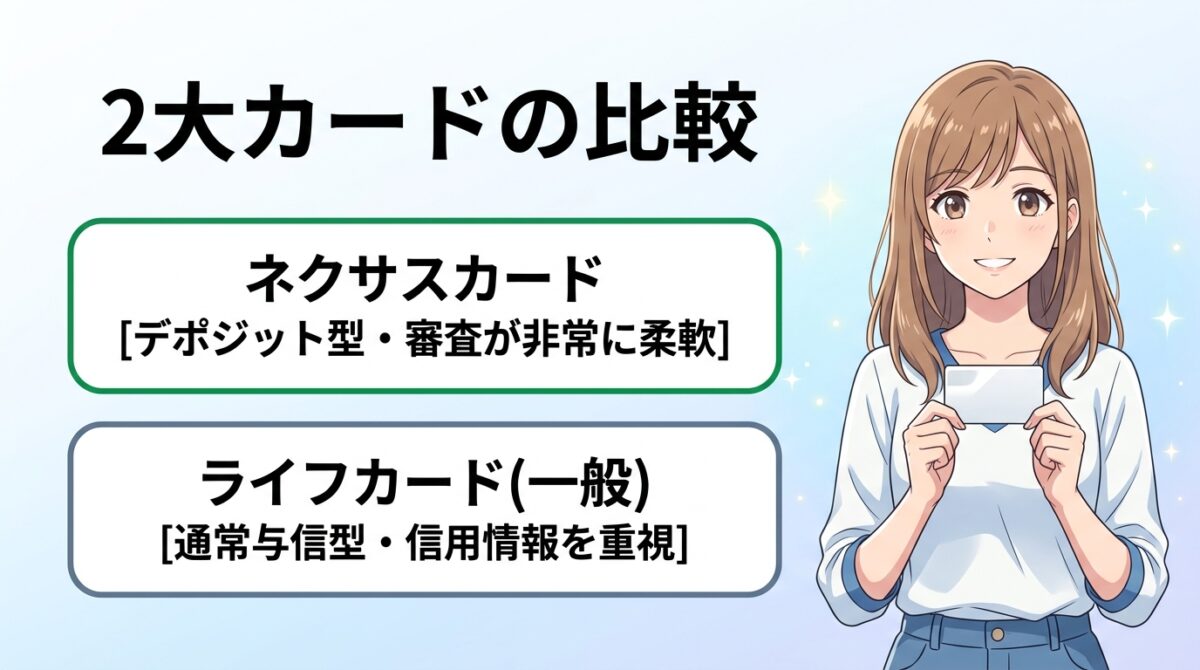

2. ネクサスカードとライフカード、何が違う?

ネクサスカードの概要

ネクサスカード(Nexus Card)は株式会社アイキャッシュが発行する純粋なデポジット型クレジットカードです。デポジットを預ければ審査通過率が高く、債務整理・自己破産・ブラックリスト状態の方でも申込みできる国内随一の信用再生カードです。

ライフカードの概要

ライフカード株式会社は三菱UFJフィナンシャル・グループ傘下のカード会社で、多彩なラインナップを持ちます。一般的なライフカードは通常の与信審査(信用情報照会)を行うため、ブラックリスト状態では審査が難しくなります。「ライフカードゴールド」「ライフカードd」など様々なシリーズがありますが、純粋なデポジット型商品は提供していません。

3. スペック比較表

| 比較項目 | ネクサスカード | ライフカード(一般) |

|---|---|---|

| カードタイプ | デポジット型 | 通常与信型 |

| 年会費 | 1,375円(税込) | 無料(条件あり)〜5,500円 |

| 国際ブランド | Visa | Visa / Mastercard / JCB |

| デポジット | 10,000円〜 | なし |

| 利用限度額 | デポジット額と同額 | 10万〜100万円(審査による) |

| ポイント還元 | 0.5%(Tポイント) | 0.5〜1.5% |

| ブラックリストでの申込 | 可能なケース多数 | 基本的に困難 |

| 自己破産後の申込 | 可(収入あれば) | 免責後5〜10年は困難 |

| 在籍確認電話 | 基本なし | あり(場合による) |

| デポジット返金 | 解約時に全額返金 | —(該当なし) |

| クレヒス構築 | CICに正常記録 | CICに正常記録 |

4. 5つの観点で徹底比較

① 審査の通りやすさ

ネクサスカードの圧勝。デポジット型なのでブラックリスト状態・債務整理後・自己破産後でも申込みできるケースが多数あります。ライフカードは通常の与信審査を行うため、信用情報に傷がある場合は審査通過が困難です。

② コスト(年会費・維持費)

ネクサスカードは年会費1,375円(税込)。ライフカードは年会費無料のものもありますが、条件次第です。ただしネクサスカードはデポジット(最低1万円)を預ける必要があり、その分の資金が必要です。一方デポジットは返金されるため、実質的なコストは年会費のみです。

③ ポイント・特典

ライフカードはポイント還元率0.5〜1.5%で誕生月ポイントアップなど特典が充実しています。ネクサスカードは0.5%(Tポイント)と還元率はやや低め。信用回復を目的とする場合、ポイント特典よりも「確実に持てること」の方が重要です。

④ 利用可能な場面

両カードともVisa加盟店で使用可能。ネクサスカードはETCカードの発行はできませんが、ネットショッピング・実店舗の日常利用に問題ありません。海外利用もVisa加盟店で可能です。

⑤ 信用回復効果

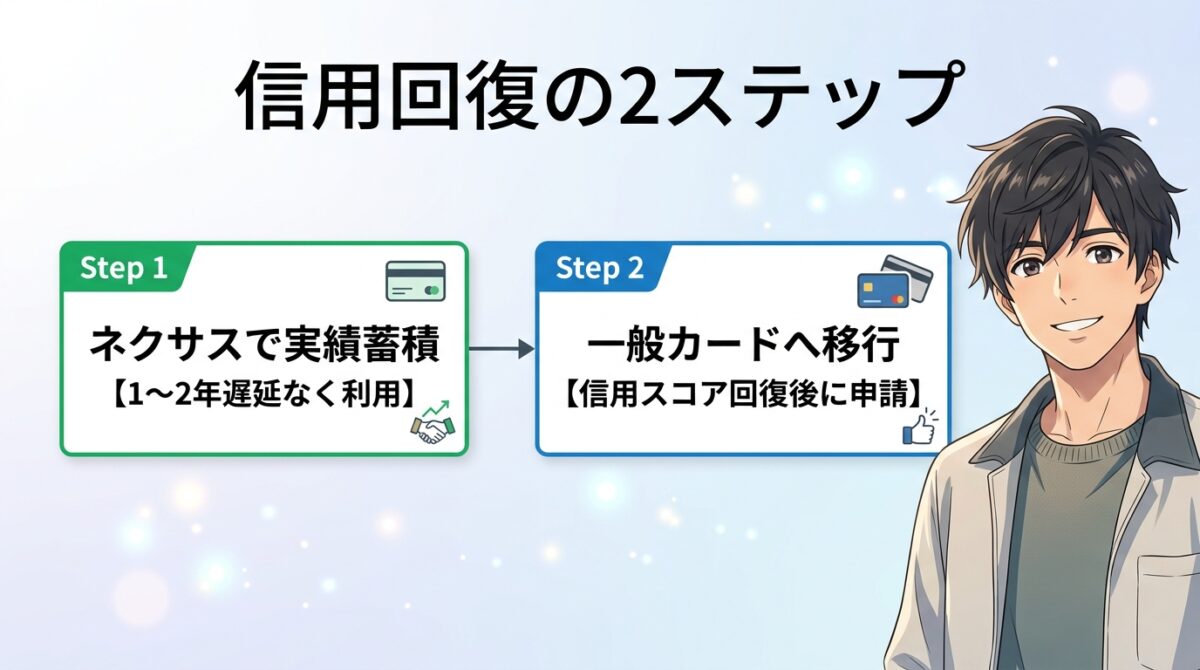

どちらもCICに利用履歴が「正常」として記録されるため、継続利用によるクレヒス構築効果は同等です。ただし信用情報に問題がある状態ではネクサスカードしか選べないため、まずネクサスカードで信用を積み上げてからライフカード等に移行するのが王道ルートです。

5. こんな方にはネクサスカードがおすすめ

- 過去に延滞・債務整理・自己破産の経験がある

- 複数のカードで審査落ちになった(ブラックリスト状態)

- クレジットヒストリーがゼロ(スーパーホワイト)

- 在籍確認の電話を避けたい

- まず1枚確実に作って信用回復を始めたい

6. こんな方にはライフカードも選択肢になりうる

- 信用情報に問題はないが審査が不安(軽い延滞程度)

- ポイント還元や特典を重視したい

- すでにネクサスカードで1〜2年クレヒスを積んだ

- 年会費を抑えたい(無料ラインナップの場合)

ネクサスカード(1〜2年利用・正常返済)

↓

CICの信用スコアが回復

↓

ライフカード等の一般カードに乗り換え・追加

7. よくある質問(FAQ)

A. ブラックリスト状態の場合、ライフカードの審査は通らない可能性が高いです。まずネクサスカードで信用を積み上げてから、ライフカードへ申込む順序をおすすめします。

A. 申込み後にデポジット額を増額して利用限度額を上げることが可能です。詳細はカード会社へお問合せください。

A. 2026年5月時点で、ライフカード株式会社は純粋なデポジット型カードを提供していません。信用情報に問題がある方は、ネクサスカード等のデポジット型カードを検討してください。

A. はい。CICに「正常」として登録されたネクサスカードの利用履歴は、ライフカード等の審査時に参照されポジティブな評価につながります。

A. ライフカードは海外旅行傷害保険(条件付き)など旅行特典が充実しています。ネクサスカードも海外Visa加盟店で使用できますが、旅行特典は限定的です。旅行メインならライフカード、まず確実に持てる1枚ならネクサスカードです。

まとめ:最初の1枚はネクサスカード、次のステップでライフカードへ

審査に不安がある・ブラックリスト状態であれば、ネクサスカード一択です。確実に1枚持てて、使うたびにCICへの正常記録が積み上がります。1〜2年の利用実績を積んだ後に、ライフカードなど一般的なカードへのアップグレードを目指しましょう。

焦って複数申込みをするより、まず1枚確実に持てるカードで実績を積むことが信用回復への最短ルートです。

デポジット10,000円〜・Visa加盟店で使える・解約時全額返金

合わせて読みたい