自己破産のあと、いつからネクサスカードに申し込めるのか。「また審査に落ちたら記録に残るのでは」と不安で動けない方は少なくありません。

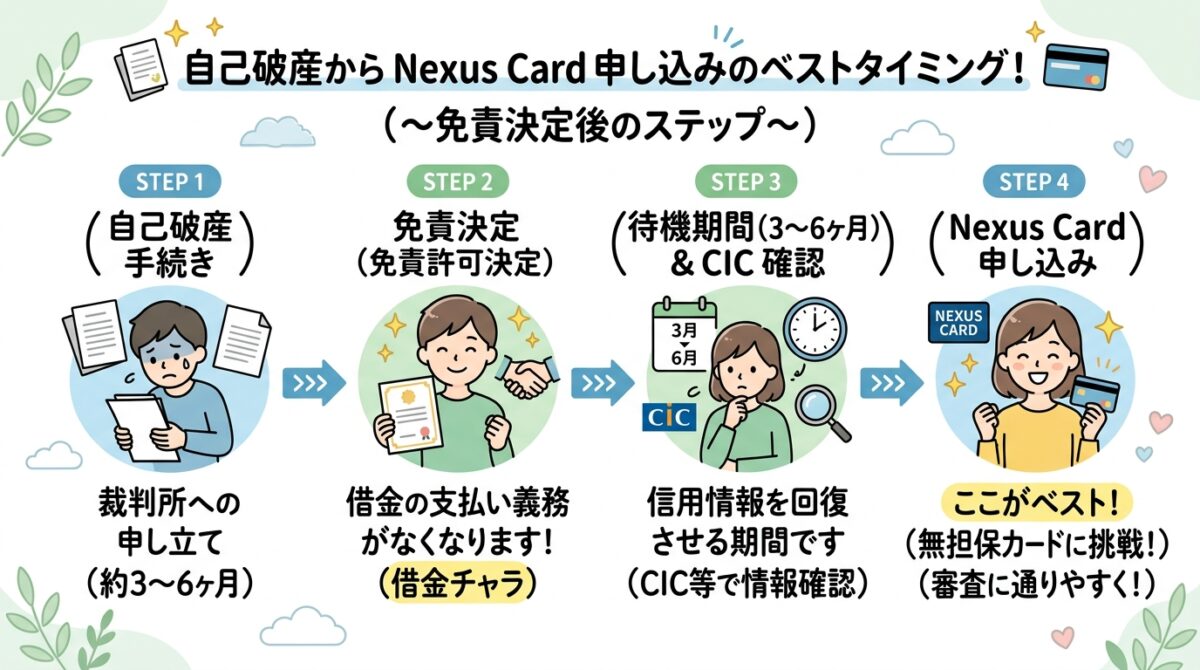

結論から言うと、自己破産(免責決定)後のネクサスカード申込みは、免責から3〜6ヶ月後が最初の目安です。デポジット型のため異動情報が残っていても申込みやすく、早期にクレヒスの積み上げを始められます。

この記事でわかること

- 自己破産後の信用情報はどうなっているか(タイミング別)

- 免責直後に申し込まない方がいい理由

- 申込み前に確認すべきCIC開示のポイント

- ネクサスカードが自己破産後でも申込みやすい理由

「自己破産した直後でも、デポジット型のネクサスカードなら作れるのかな…?審査に通るタイミングが知りたいです。」

「免責確定から3〜6ヶ月経過しCICが反映されていれば、ネクサスカードは自己破産後でも非常に発行しやすく、信用の再構築(クレヒス作り)に最適ですよ!」

免責決定通知が届いた日のことを今でも覚えています。解放感と同時に、次の現実が頭を直撃しました。「クレジットカードが使えない」。コンビニの支払いも、ネット決済も、全部できない。そのとき初めてデポジット型カードの存在にたどり着きました。このページは、当時の自分が知りたかったことを全部まとめたものです。

自己破産後の信用情報の状態を理解する

まず「自己破産後の信用情報がどうなっているか」を知ることが大切です。タイミング別に整理します。

| タイミング | 信用情報の状態 | ネクサスカード審査 |

|---|---|---|

| 免責直後〜3ヶ月 | 異動情報あり・申込履歴集中 | △ 可能だがリスクあり |

| 免責から3〜6ヶ月後 | 異動情報あり・落ち着いてきた | ○ 最初の申込み目安 |

| 免責から1〜2年後 | 異動情報あり・申込履歴なし | ◎ 通過率が高まる |

| 免責から5年後 | CIC・JICC異動情報消去 | ◎◎ 一般カードも視野に |

免責直後に申込まない方がいい理由

自己破産の手続き中・直後は、複数の債権者への申込・解約が信用情報に一気に記録されます。この「申込み集中状態」が続いている間に新規申込みをすると、「申込ブラック」のリスクがあります。

短期間に多数のクレカ・ローンへ申込んだ記録が信用情報に残り、「資金に困って手当たり次第申込んでいる」と判断されること。6ヶ月程度は記録が残ります。

免責直後の申込み自体は可能ですが、3〜6ヶ月落ち着かせてから申込むのが得策です。

申込み前に必ずCIC開示を確認する

申込む前にCICの信用情報開示を行い、自分の状態を把握しましょう。確認すべきポイント:

- 異動情報の「登録残存期間」が何年残っているか

- 直近6ヶ月のクレジット申込み件数(3件以内が理想)

- $マークがすでに積み上がっているか(他のクレカがある場合)

CICの具体的な開示手順・記号の見方はCIC開示報告書の見方を徹底解説で説明しています。

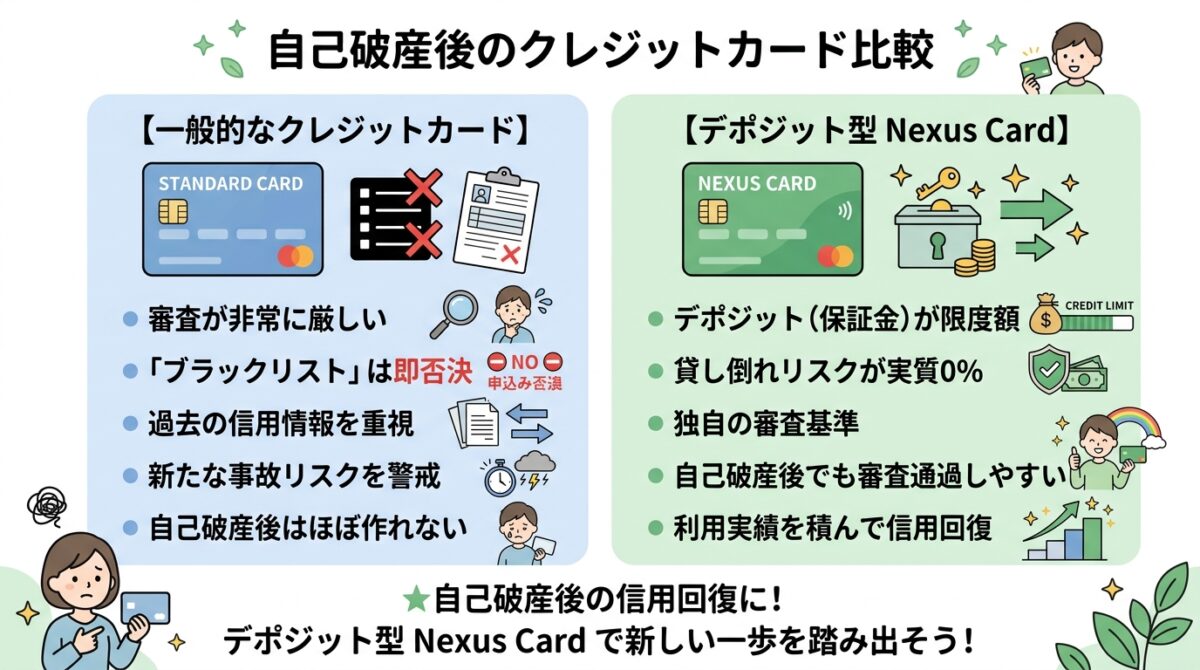

ネクサスカードが自己破産後でも申込みやすい理由

一般カードは異動情報が残っている間は審査が通らないのがほとんどです。しかしネクサスカードはデポジット(保証金5万円〜)が担保になるため、異動情報が残っていても審査の土俵に立てます。

これが「自己破産後の再スタートカードとしてネクサスカードが最有力」と言われる理由です。

よくある質問

- Q自己破産直後にネクサスカードに申込めますか?

- A免責決定後すぐに申込み自体は可能ですが、3〜6ヶ月後が最初の申込みの目安です。免責直後は申込みが集中しているため、申込ブラックのリスクがあります。

- Q自己破産後何年でCICの情報がきれいになりますか?

- ACIC・JICCでは5年、KSCでは7〜10年です。ただし消えるのを待つだけでなく、ネクサスカードで早期にクレヒスを積み始めることが重要です。

- Q審査に落ちた場合、再申込はいつ?

- A最低3〜6ヶ月空けてから再申込するのが基本です。短期間の連続申込は審査に不利になります。

まとめ:免責から3〜6ヶ月後が最初の目安

自己破産後のネクサスカード申込みは、免責から3〜6ヶ月後にCICを開示して状態を確認してから行うのが最善です。デポジット型のため異動情報が残っていても申込みやすく、審査が通れば今日からクレヒスの積み上げを始められます。

自己破産・任意整理の手続き中なら、カードより先に手続きを進めることが先決です。どのタイミングで申し込めるかも含めて、まず無料相談で専門家に確認するのが最短ルートです。

▶ 弁護士が向く方:借金総額が大きい/個人再生・自己破産も視野に入れたい

▶ 司法書士が向く方:借入先1社あたり140万円以下/費用を抑えたい

相談料無料・秘密厳守・全国対応

免責決定は「終わり」ではなく「再スタートの始まり」です。焦らず正しい順序で動けば、信用は必ず戻ってきます。くまごろも同じ道を歩いてきました。一緒に、一歩ずつ進みましょう。