「過去に延滞や債務整理があって、もうクレジットカードは持てないかも……」——そう感じて検索してくださったあなたへ。大丈夫です、責めも焦りもしません。ここでは作り直すための一歩を、一緒に確かめていきましょう。

結論から言うと、ネクサスカードは保証金(デポジット)を預けて作るMastercardで、信用情報に不安がある時期でも作りやすく、信用回復の実績づくりに使えるカードです。年会費は1,375円(税込)、デポジットは5万円〜200万円。預けた額がそのまま利用枠になり、解約時に未払いがなければ戻ってきます。「審査なし」ではありませんが、保証金が利用枠を担保するため、債務整理後やブラック期間でも作りやすいのが最大の特徴です。

ネクサスカードはタッチ決済・Apple Payに対応してる?

結論からお伝えします。ネクサスカードはApple Pay・Google Payに非対応で、スマホのタッチ決済は使えません。カードそのものを使う決済(実店舗でのカード提示・タッチ決済機能付きの端末での接触決済)と、ネット決済は通常のMastercardと同じように利用できます。

普段からスマホのタッチ決済を中心に使っている方にとっては不便な点です。日常では次のように使い分けると困りません。

- レジでは財布からカード本体を出して提示する(一般的なICチップ・磁気決済は通常どおり可能)

- ネットショッピングはカード番号を直接入力すれば通常どおり利用できる

- 交通系ICなど別のタッチ決済手段を、日常の少額決済用に併用する

デポジット型で信用を積み直す目的であれば、タッチ決済に対応していないこと自体がカード選びの決め手を左右する場面は少ないはずです。ネクサスカードの役割は「使って正常に返済した記録を積むこと」にあるため、決済方法よりも継続して使えるかどうかを優先して考えるのがおすすめです。

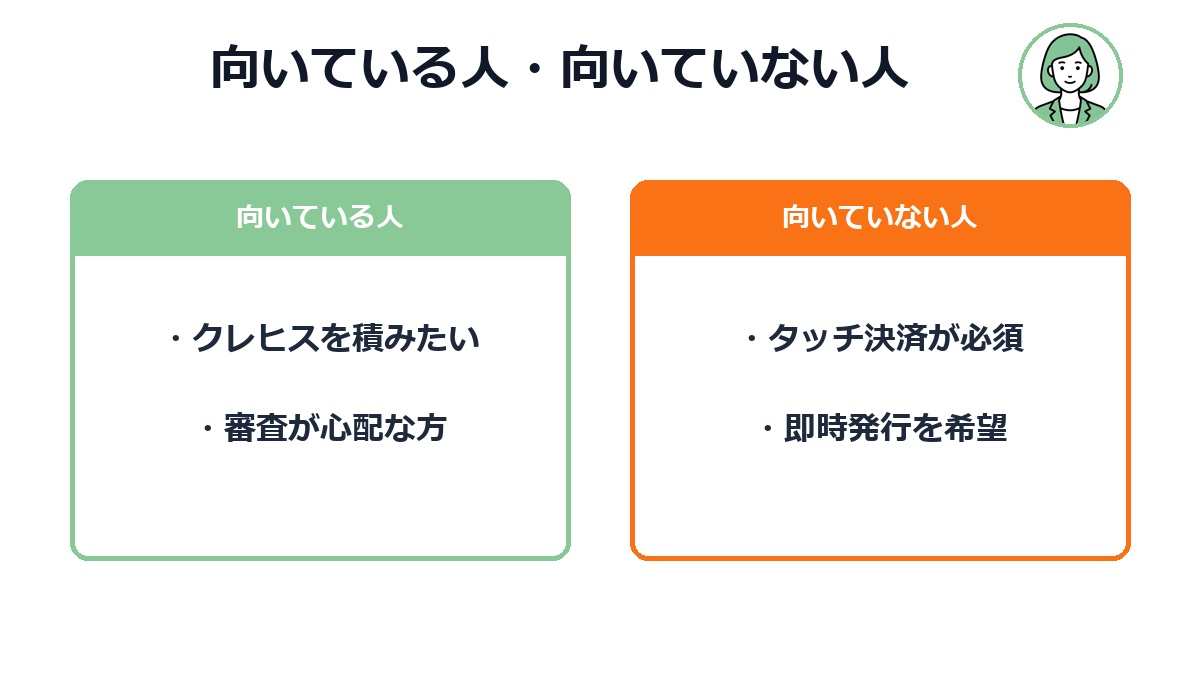

ネクサスカードが向いている人・向いていない人

まず、自分が対象かどうかをはっきりさせておきましょう。次のいずれかに当てはまる方には、ネクサスカードは有力な選択肢です。

- 過去に延滞・債務整理・自己破産があり、一般カードの審査に通らない

- クレヒス(信用情報の利用実績)がほとんどなく、どこも審査に通らない

- 無職・フリーランス・専業主婦(主夫)だが、クレジットカードが必要

- 信用情報を積み直して、いつか一般カードへ戻りたい

- 国内外で使えるMastercardブランドの1枚が欲しい

逆に、すでに一般クレジットカードを問題なく作れる状況なら、初期費用(年会費・発行手数料・デポジット)がかかる本カードを選ぶ必要はありません。ネクサスカードは「審査に不安がある人の再スタート用」として、目的を持って使うのが正解です。

ネクサスカードの基本スペック早見表

発行はNexus Card株式会社(Jトラストグループ)。下の表で、費用・デポジット・付帯条件の要点を一目で確認できます(迷いやすいデポジット額と決済対応に注目してください)。

| 項目 | 内容 |

|---|---|

| 発行会社 | Nexus Card株式会社(Jトラストグループ) |

| 国際ブランド | Mastercard |

| 年会費 | 1,375円(税込) |

| 発行手数料 | 550円(税込) |

| デポジット(保証金) | 5万円〜200万円(5万円・10万円単位で設定) |

| 利用可能枠 | デポジット額と同額 |

| ポイント | ネクサスポイント(1,000円=1ポイント) |

| ETCカード | デポジット10万円以上で申請可(年会費550円) |

| Apple Pay/Google Pay | 非対応(カード・ネット決済は可) |

| 旅行傷害保険 | なし |

| 家族カード | なし |

| 審査 | あり(保証金が利用枠になるため作りやすい) |

ポイントは、デポジット(保証金)がそのまま利用枠になること、そしてApple Pay・Google Payには非対応であることの2点です。スマホのタッチ決済を多用する方は、この点だけ先に把握しておきましょう(カード自体での支払い・ネット決済は通常どおり使えます)。

「デポジット型」の仕組み——なぜ審査に通りやすいのか

デポジット型クレジットカードとは、あらかじめ保証金(デポジット)をカード会社に預け、その金額を上限として使えるクレジットカードのことです。一般カードが「あなたの信用」を担保にお金を立て替えるのに対し、デポジット型は「預かった保証金」を担保にします。

たとえば5万円を預ければ利用枠は5万円。預けた範囲内でしか使えないため、使いすぎて返せなくなるリスクが原理的に起きません。カード会社から見ても貸し倒れの心配がほぼないので、過去の金融事故より「今、保証金を用意できるか」が重視され、結果として審査のハードルが下がります。

「5万円預けたら返ってこないの?」という不安をよく聞きますが、デポジットは預けているお金です。解約時に未払いがなければ全額戻ります(最終精算の確認のため、おおむね1〜2ヶ月かかります)。

デビット・プリペイドとの違いを整理したい方は、デビット・プリペイド・デポジット型の違いの解説もどうぞ。

一般カード・デビットカードとの違いを表にすると、デポジット型の立ち位置がはっきりします。「クレヒスを積めるのに、審査は通りやすい」——これがデポジット型を選ぶ最大の理由です。

| 比較項目 | ネクサスカード | 一般クレカ | デビットカード |

|---|---|---|---|

| 審査の通りやすさ | 通りやすい(保証金が担保) | 中〜高(信用審査) | ほぼ審査なし |

| クレヒス構築 | できる(CICに記録) | できる | できない |

| 初期費用 | デポジット5万円〜+年会費 | 原則なし | 原則なし |

| 使いすぎ | 枠=預けた額で防げる | 限度額まで可能 | 残高まで |

| 海外利用 | Mastercard加盟店で可 | 可 | 一部制限あり |

ネクサスカードのメリット

実際に信用回復の入口として使ってみて、価値があると感じたのは次の5点です。

① 審査のハードルが低く、金融事故があっても申し込める

最大の利点はこれです。保証金が担保になるため、自己破産・債務整理・延滞歴があっても申込みできます。ただし「審査なし」ではなく、現在進行形で他社の支払いを延滞している場合などは発行されないこともあります。審査の詳細はネクサスカードの審査基準と通過事例の解説にまとめています。

② クレヒス(利用実績)が正しく積み上がる

デビット・プリペイドとの決定的な違いがこれです。ネクサスカードはれっきとしたクレジットカードなので、毎月の利用と支払いがCIC(信用情報機関)に「正常に入金された」という記録として残ります。半年〜1年コツコツ使い続けることで信用情報が回復し、一般カードの審査に通りやすくなります。回復の道筋は信用情報を回復させるロードマップで詳しく解説しています。

③ 利用枠を自分でコントロールできる

デポジットを5万円・10万円単位で追加すれば、利用枠を最大200万円まで増やせます。最初は無理のない5万円から始め、生活に合わせて少しずつ枠を広げる、という使い方ができます。

④ Mastercardブランドで国内外どこでも使える

Mastercardは世界200以上の国・地域で使える国際ブランドです。実店舗はもちろん、海外サブスクや国際ECでも問題なく使えます。ホテルのチェックイン時に枠を一時的に押さえる「ホテルデポジット」にも対応できます。

⑤ 公共料金・サブスクの支払いに使ってクレヒスを積める

電気・ガス・水道などの公共料金や、動画・音楽のサブスクをカード払いに設定しておけば、毎月少額でも期日どおりに支払うだけで、自動的にクレヒスが積み上がっていきます。信用回復を「生活の延長」で進められるのが強みです。

ネクサスカードのデメリット(正直に書きます)

良い面だけ書くのは不誠実なので、申し込む前に知っておきたい弱点も正直に共有します。

- 年会費+発行手数料がかかる……年会費1,375円+発行手数料550円。初年度は合計1,925円の固定費。ただしデポジット型の中ではかなり安い水準です。

- Apple Pay・Google Payに非対応……スマホのタッチ決済は使えません(カード・ネット決済は可)。

- 旅行傷害保険がない……保険目的でカードを選びたい方には不向きです。

- 家族カードが作れない……家族分をまとめて管理したい用途には対応できません。

- ETCはデポジット10万円以上が条件……最低デポジット(5万円)のままではETCカードを作れません。

還元率の低さやスマホ決済非対応など、弱点をさらに掘り下げて知りたい方はネクサスカードのデメリットを徹底解説した記事もあわせてご覧ください。

私くまごろは、8社・約800万円の借金を債務整理した経験があります。手続きが終わってまず痛感したのが、「クレジットカードが1枚も持てない」不便さでした。ネット通販も、ホテルの予約も、いちいち引っかかる。信用は”使い続けた実績”でしか戻せないのに、その実績を積むカードが作れない——その堂々めぐりを破ってくれたのが、このデポジット型でした。

最初は5万円の枠から。公共料金とサブスクを乗せて、毎月きちんと払う。それを淡々と続けただけで、数年後には一般カードの審査に通りました。派手なカードではありません。でも、再出発の最初の一段としては十分すぎるほど頼れる1枚でした。

審査に通るためのコツ

公式は審査基準を公表していませんが、デポジット型の仕組み上、一般カードより通りやすいのは確かです。申込時に気をつけたいのは次の点です。

- 申込情報は本名・現住所を正確に・空欄なく記入する(本人確認書類と一致させる)

- 短期間に複数社へ同時申込みしない(いわゆる「申込ブラック」を避ける)

- 連絡先は確実につながるものを記入する(可能なら固定電話も)

- デポジット(5万円以上)を一括で入金できるよう準備しておく

在籍確認の有無が気になる方は在籍確認はある?の解説を、自己破産後に実際どうだったかは自己破産後の申込み体験談を参考にしてください。

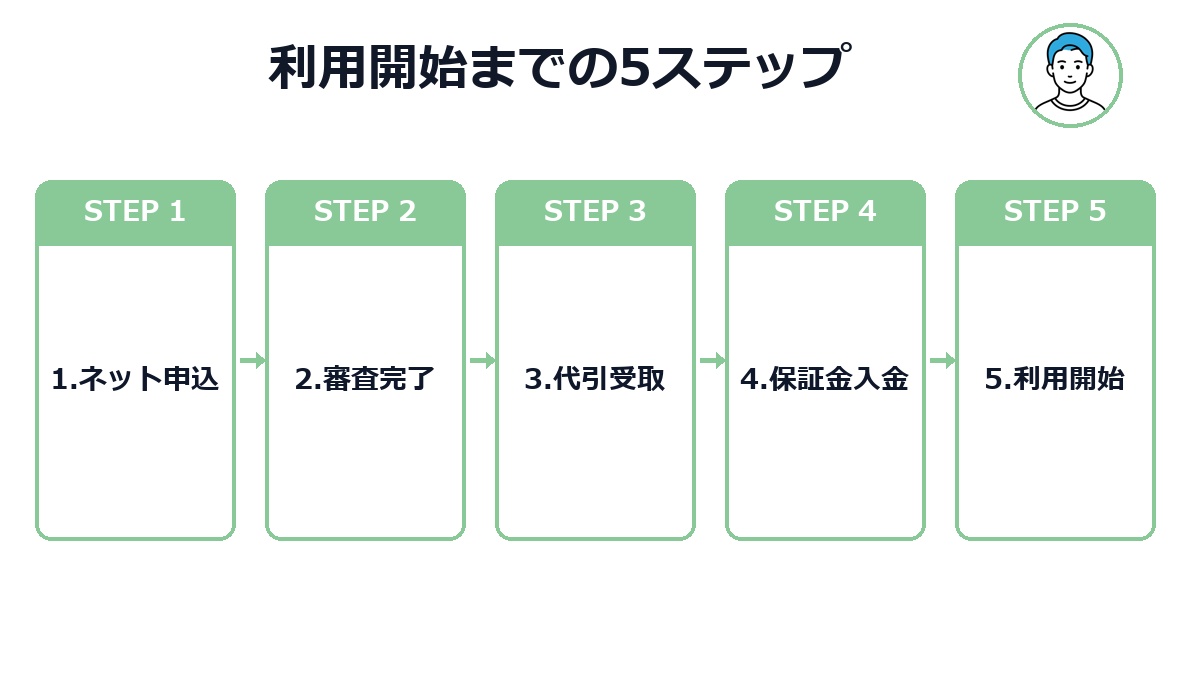

申し込みから利用開始までの5ステップ

手続きはオンラインで完結します。流れは次のとおりです。

必要書類や入力時の注意を詳しく知りたい方は申し込み手順の完全ガイドもご覧ください。

使い方・おすすめの利用シーン

信用回復が目的なら、「毎月使って、期日どおりに払う」を淡々と続けるのが最短ルートです。具体的には次のような使い方が向いています。

- 普段使い……コンビニ・スーパー・ネット通販など日常の支払いに。毎月の利用実績がそのままクレヒスになります。

- 公共料金・サブスクの固定費……自動的に毎月の利用が積み上がり、払い忘れも防げます。

- 海外・出張……Mastercard加盟店で利用可。ホテルのデポジット押さえにも使えます。

ネクサスポイントの仕組み

利用額に応じてネクサスポイント(1,000円につき1ポイント)が貯まり、デジタルギフトなどに交換できます。還元率は高くありませんが、信用回復のために使う中で受け取れるおまけと考えると十分です。交換方法など詳細はネクサスポイントの貯め方・使い方で解説しています。

解約とデポジット返金の流れ

「一般カードに復帰できたので卒業したい」——そんな日が来たら、解約してデポジットを取り戻します。流れはシンプルです。

- カスタマーセンターまたはWebから解約を申請する

- 利用残高を最終精算する(翌月の引き落としまで待つ)

- デポジットが登録口座に返金される(精算完了からおおむね1〜2ヶ月)

解約のタイミングや注意点はデポジット型カードの解約と返金ガイドにまとめています。

口コミ・評判(リアルな声)

ネット上の声を整理すると、評価は「目的次第」できれいに分かれます。

良い評価

- 「他社では全滅だったが、ここだけ通った」(審査の通りやすさ)

- 「1年使い続けたら、一般カードの審査に通った」(クレヒス回復の効果)

- 「カスタマーセンターの対応が丁寧だった」

気になる評価

- 「Apple Payが使えないのが不便」(スマホ決済非対応)

- 「ポイント還元率が低い」

- 「ETCを作りたかったがデポジットが足りなかった」

総じて、「クレヒス再建の手段」と割り切って使う人には高評価、一般カード並みの特典を期待すると物足りない、という傾向です。より詳しい口コミはネクサスカードの評判・口コミまとめを、他のデポジット型との比較はデポジット型クレカおすすめランキングをご覧ください。

もし今も返済が苦しく、延滞が続いている状態なら、カードを作るより先に債務整理で生活を立て直すのが順番です。無料相談で「自分の場合どうなるか・費用・期間」を確認するだけでも、次の一歩が見えてきます。

よくある質問(FAQ)

- Qネクサスカードは審査なしで作れますか?

- A「審査なし」ではありません。審査はありますが、保証金(デポジット)を預け、その額が利用枠になる仕組みのため、過去に延滞・債務整理・自己破産などがあっても作りやすいカードです。完全に審査がないクレジットカードは存在しません。

- Q在籍確認(勤務先への電話)はありますか?

- A公式は在籍確認の詳細を公表していませんが、申込状況によって行われる場合があります。無職・フリーランス・専業主婦(主夫)でも申込みは可能です。詳しくは在籍確認の解説記事をご覧ください。

- Q解約したらデポジットは戻ってきますか?いつ頃ですか?

- A未払いがなければ解約時に全額返金されます。最終決済の精算確認が必要なため、解約からおおむね1〜2ヶ月程度で、登録口座に振り込まれます。使い切ってなくなるお金ではありません。

- QApple Pay・Google Payは使えますか?

- AネクサスカードはApple Pay・Google Payに非対応です。スマホのタッチ決済は使えませんが、Mastercardブランドのため実店舗やネットでのカード決済は通常どおり利用できます。

- Q利用枠(限度額)を増やすことはできますか?

- Aデポジット(保証金)を追加で預けることで利用可能枠を増やせます。5万円・10万円単位で、最大200万円まで積み上げられます。預けた額がそのまま利用枠になります。

ネクサスカードは万能ではありません。でも、「カードが作れない」という堂々めぐりを断ち切る最初の一段としては、これ以上ない1枚です。怖がらなくて大丈夫。まずは公式サイトで申込条件を確かめるところから、一緒に始めましょう。