大丈夫です。あなただけじゃない。自己破産・任意整理の後、どう動けばいいか分からないのは当然です。このロードマップで「次の一手」を一緒に確認していきましょう。正しく動けば、信用は必ず回復します。

※筆者くまごろ自身、投資詐欺をきっかけに8社・約800万円の借金を抱え自己破産を経験し、そこから信用を回復した当事者です。

自己破産から信用が回復するまでの道のりは、地図もなく走るマラソンのようでした。どれくらいの期間で回復するのか、何をすれば早まるのか——誰も教えてくれなかった。当時の自分が欲しかったロードマップを、経験をもとに作りました。

自己破産・任意整理・長期延滞——どれも「終わった後」がある。しかし多くの人はその後の道を知らないまま、ただ時間が過ぎるのを待っています。

このページでは、信用情報の仕組みから、デポジット型カードでの実績積み上げ、一般カード復帰までの具体的なステップを時系列で解説します。くまごろ自身が通ってきた道です。

まず知っておく:信用情報機関3社と「消える期間」

日本の信用情報機関は3つあります。それぞれで「事故情報(異動情報)」が保管される期間が異なります。

| 機関名 | 主な加盟会社 | 事故情報の保有期間 |

|---|---|---|

| CIC | クレジットカード会社・消費者金融 | 5年 |

| JICC | 消費者金融・信販会社 | 5年 |

| KSC | 銀行・信用金庫 | 7〜10年 |

重要なのは、「消えるまで待つ」だけでは信用は戻らないという点です。事故情報が消えても、プラスの実績がゼロなら審査に通りません。消える前から「良い履歴」を積み上げておくことが鍵です。

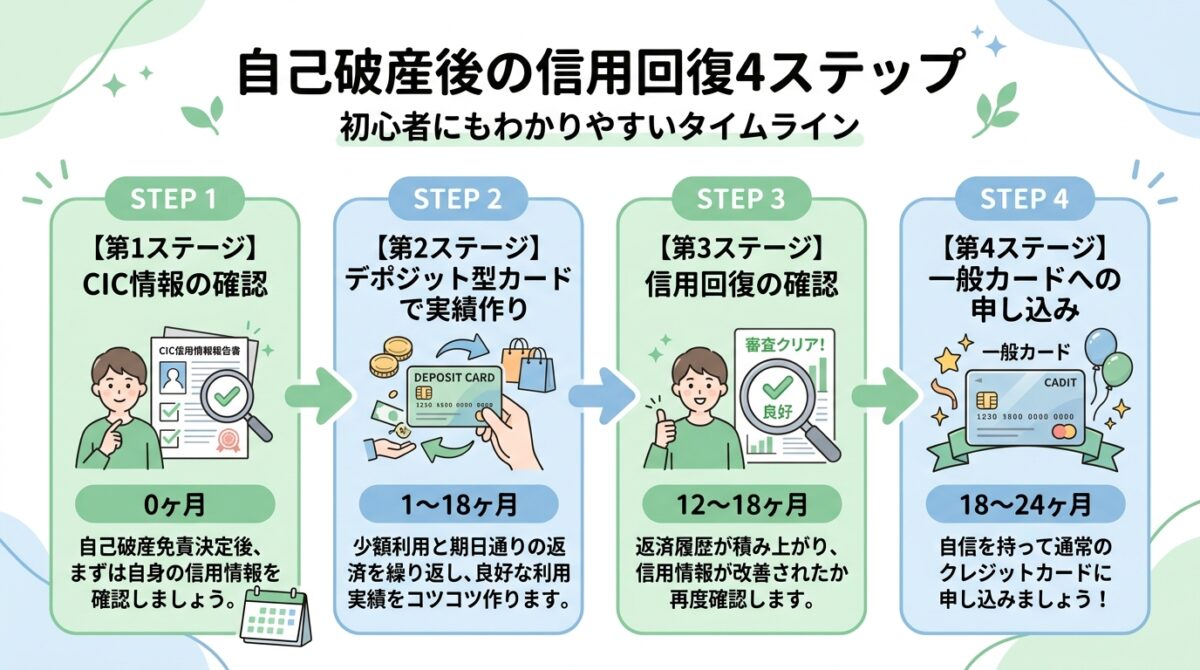

信用回復の4ステージ

全体では1〜2年のプロセスです。焦らず順番に進むことが、最短で一般カードへ復帰するコツです。各ステージの詳細を、順番に確認していきましょう。

→ CICで自分の信用情報を確認する

→ デポジット型カードで毎月少額利用+全額払いを繰り返す

→ 再度CICで異動情報の消去を確認する

→ 楽天カード等へ申し込む

Stage 1:現状を把握する(0ヶ月目)

まず自分の信用情報を「CICのインターネット開示(クレジットWISE)」で確認します。費用は500円、スマートフォンで10〜15分で完了します。具体的な開示手順はCICで信用情報を開示する方法の解説記事を参照してください。

確認すべき項目:

- 異動情報(事故情報)の有無と登録年月

- 各社への返済状況(「$」マーク=正常、「P」「A」等は要注意)

- 借入残高・件数

この開示結果が「現在地」です。ここから逆算してプランを立てます。

Stage 2:デポジット型カードで実績を積む(1〜18ヶ月)

信用情報に傷があっても申し込めるのがデポジット型クレジットカードです。一定額を保証金(デポジット)として預け(5万円〜)、その範囲内でMastercardとして利用できます。

重要なのは「使い方」です:

- 毎月少額(3,000〜5,000円程度)を利用する

- 支払い日には必ず全額払い(リボ払い・分割払いは避ける)

- これを繰り返すことで、CIC上に「$」マーク(正常支払い)が毎月蓄積される

なぜネクサスカードが選ばれるのか

デポジット型カードは複数ありますが、ネクサスカードはMastercardブランドで使えるため、実際の生活でのカード払い習慣をつけやすいのが特徴です。コンビニ・ネット通販・定期的なサブスク支払いなど、少額を継続利用するのに適しています。

Stage 3:信用回復の確認(12〜18ヶ月)

デポジット型カードを12〜18ヶ月使い続けたら、再度CICで信用情報を開示します。確認するポイント:

- 異動情報の登録期間が近づいているか、または消えているか

- ネクサスカードの利用欄に「$」が複数ヶ月並んでいるか

- 現在の借入件数・残高(不必要なローンは整理しておく)

異動情報が消えていれば、Stage 4に進む準備が整っています。消えていなければ、引き続き実績を積みながら消去タイミングを待ちます。

Stage 4:一般カードへ挑戦(18〜24ヶ月)

異動情報が消え、良好な支払い履歴が12ヶ月以上積み上がったら、一般カードへの申し込みにチャレンジします。

おすすめの順序:まず年会費無料・審査が比較的通りやすい楽天カードやイオンカードから。いきなりゴールドカードやアメックスは避けましょう。

注意:1〜2社に絞って申し込む。短期間に多数のカードを申し込むと「申し込みブラック」になり、審査に不利になります。

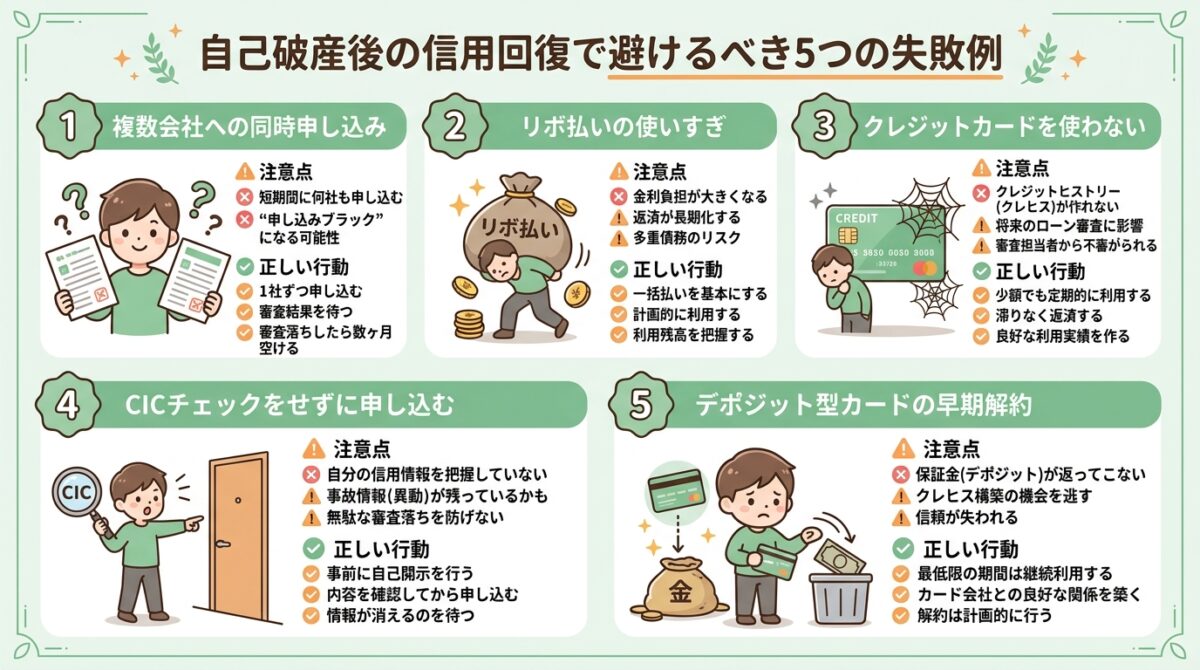

やってはいけない:信用回復を遅らせる5つの失敗

正しい方法で進めることと同じくらい大切なのが、「やってはいけないこと」を避けることです。

| やってしまいがちな行動 | なぜダメか |

|---|---|

| 複数社に同時申し込み | 短期間の多重申込履歴が残る(申し込みブラック) |

| リボ払いや分割払いを多用 | 残高が積み上がり、利用枠圧迫の評価になる |

| カードを全く使わない | プラスの履歴が積み上がらない。保有だけでは不十分 |

| 情報開示をしないまま申し込む | 異動情報が残ったままだと確実に落ちる。確認が先 |

| デポジット型カードを早期解約 | 一般カードへの切り替えが済む前に解約すると履歴が止まる |

私は自己破産から1年半でこのステップを完了し、一般カードを取得しました。焦って複数社に同時申込みして申し込みブラックになったり、デポジット型カードをほとんど使わずに履歴がたまらなかったりと、失敗も経験しました。上の表の「やってはいけないこと」は、私自身の失敗から来ています。

よくある質問

筆者くまごろは、8社・約800万円の借金を自己破産(少額管財)で整理し、そこから約1年半でクレジットカードを持てるところまで生活を立て直しました。「どん底からでも、ちゃんとやり直せる」——それを自分の経験として言えるのが、このサイトの強みです。記事内の数値・制度は、指定信用情報機関CIC公式サイトなど公的な一次情報で確認しながらお届けしています。

- Q自己破産後、何年で信用情報がきれいになりますか?

- ACIC・JICCは5年、KSC(銀行系)は7〜10年で事故情報が消えます。ただし消えるまで待つだけでなく、その間にデポジット型カードでプラスの履歴を積んでおくことが重要です。

- Qデポジット型カードを解約すると積んだ履歴はどうなりますか?

- A解約しても、利用履歴は最大5年程度残ります。良好な支払い履歴は消えません。ただし今後のクレヒス積み上げはできなくなるため、一般カードへの切り替えが済んでから解約するのが正解です。

- Q楽天カードへの切り替えはいつ申し込むべきですか?

- Aネクサスカードで12〜18ヶ月の正常な利用実績が積み上がったタイミングが目安です。CICの信用情報を開示して、異動情報が消えていることを確認してから申し込むと通過率が上がります。

- QCICの信用情報開示はどうやって行いますか?

- Aインターネット開示(クレジットWISE)から手数料500円でオンライン申請できます。スマホがあれば10〜15分で完了し、PDFで開示報告書を受け取れます。

- Q異動情報が残っていても一般カードは作れますか?

- A基本的には困難です。異動情報は登録期間を過ぎると自動的に消去されます。消去を確認してから申し込むのが正攻法です。それまでの間はネクサスカードでクレヒスを積み上げながら待ちましょう。

まとめ:信用は「時間」と「実績」の掛け算

信用回復に近道はありませんが、正しい順序で動けば確実に回復します。

- まずCICで現状を把握する

- デポジット型カードで少額・全額払いを繰り返す(12〜18ヶ月)

- 再度CICで異動情報の消去を確認する

- 一般カードへ申し込む(1〜2社に絞る)

焦らず、このロードマップ通りに進んでください。

信用回復は「時間×実績」の掛け算です。正しい順序で動いている限り、必ず前に進んでいます。くまごろも同じ道を歩いてきました。一緒に、一歩ずつ進みましょう。