「ネクサスカードって、実際のところ評判はどうなの?」「作って後悔しない?」——契約前にリアルな声を知りたい方へ。良い口コミも、悪い口コミも、両方そろえて正直にお伝えします。

口コミって、良いことばかりの記事だと逆に不安になりますよね。だからここでは、悪い声も隠さず並べます。そのうえで「自分の目的に合うか」を一緒に判断していきましょう。

結論から言うと、ネクサスカードの評判は「目的によって割れる」のが実態です。「信用回復のために作った」「ブラックでも発行できた」という人の評価は高く、「年会費・保証金が負担」「還元率が低い」という不満もあります。“回復の足がかり”として割り切って使う人ほど満足度が高い——これが口コミ全体の傾向です。

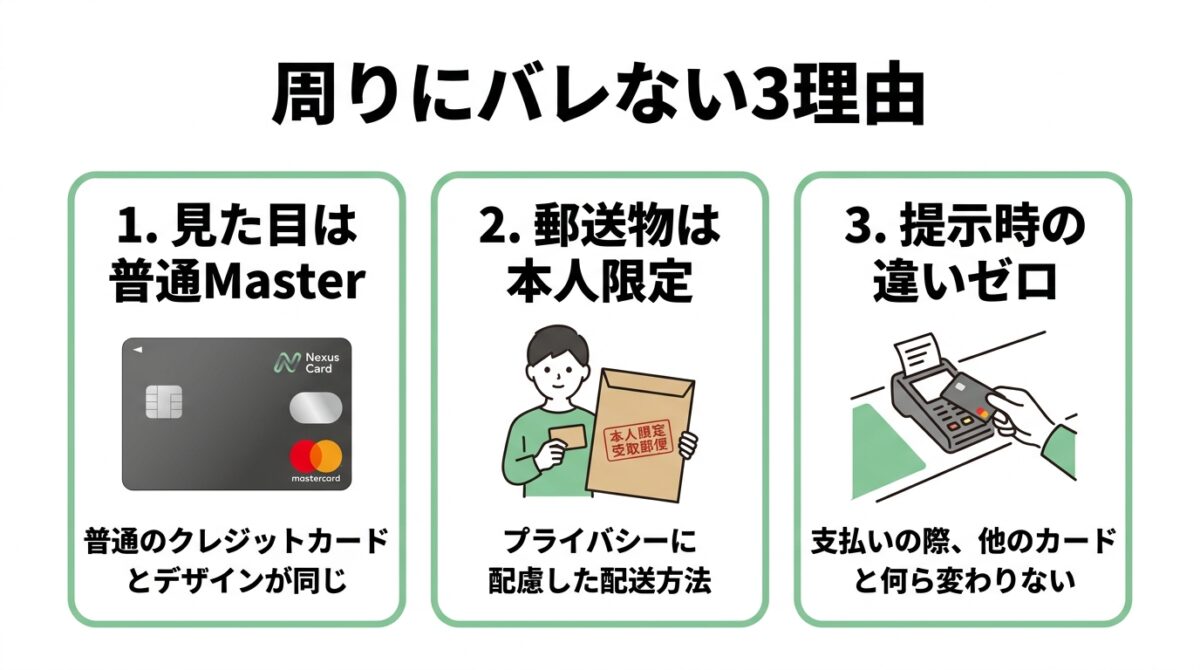

「持っているのが恥ずかしい」と感じる必要はない理由

デポジット型だから恥ずかしい、と検索する人は少なくありません。先にお伝えすると、ネクサスカードを持っていることは誰にも分かりません。審査結果の通知は申込者本人のみに届き、カードの見た目も一般のMastercardと変わらないため、レジで提示しても違いはわかりません。

むしろ、保証金という自分で決めた上限の中でしか使えない仕組みは、限度額いっぱいまで使ってしまう一般カードより計画的とも言えます。信用を積み直している最中の一枚として、恥じる理由はありません。

良い評判・口コミ

まず、ポジティブな声から。多いのは次のような内容です。

- 「債務整理後・ブラックでも作れた」……保証金が利用枠になる仕組みのおかげ。

- 「信用回復の実績づくりに役立った」……毎月の支払いがクレヒスになる安心感。

- 「使いすぎないので家計管理に向く」……利用枠がデポジットの範囲だから。

- 「Mastercardで普通に使える」……ネット決済や海外のMastercard加盟店でも問題なし(※Apple Pay・Google Payは非対応)。

悪い評判・口コミ

一方で、不満の声も正直に挙げます。

- 「保証金を用意するのが大変」……最低1万円〜の手元資金が必要。

- 「年会費1,375円がかかる」……年会費無料カードと比べると負担に感じる人も。

- 「ポイント還元率が高くない」……お得さを求める人には物足りない。

注目したいのは、悪い口コミの多くが「カードの仕組み上のもの」だという点。保証金も年会費も、信用回復という目的なら想定内の負担です。

「審査なしで誰でも作れる」といった口コミを見かけても、それは誤りです。ネクサスカードは審査があり、保証金が利用枠になるため作りやすい、という仕組みです。完全に審査がないクレジットカードは存在しません。口コミは“体験談”として参考にしつつ、仕組みは正しく理解しておきましょう。

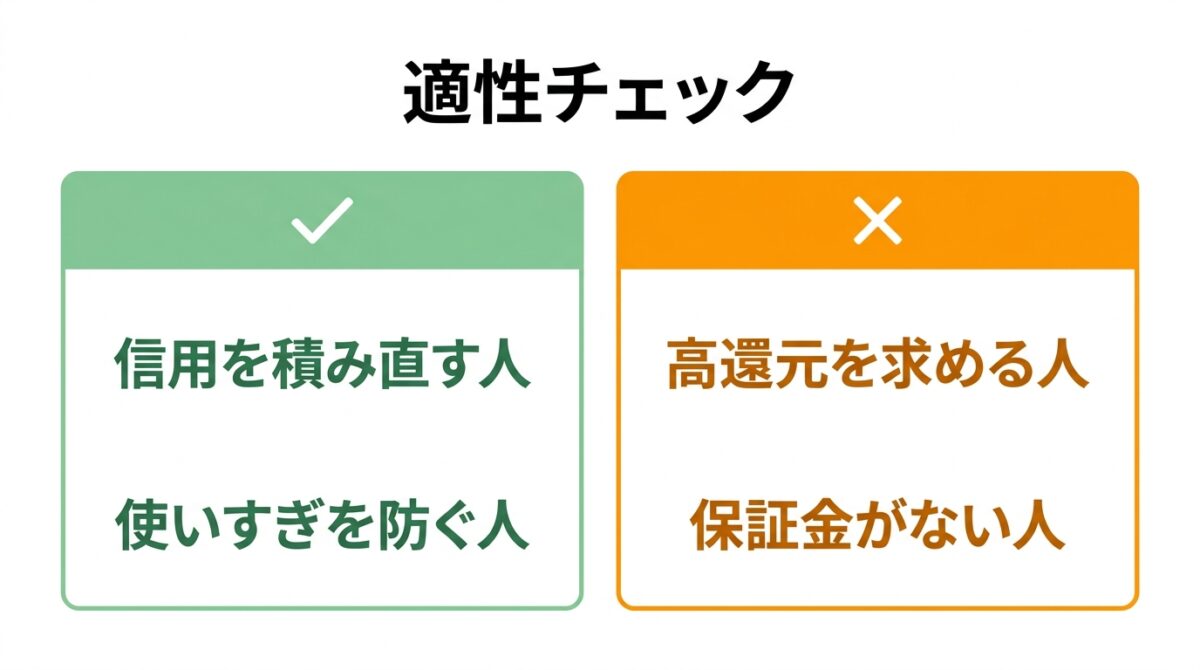

口コミから分かる「向いている人・向いていない人」

良い声・悪い声を総合すると、評価はきれいに分かれます。

▼ 向いている人……債務整理後・ブラック期間で実績を積み直したい人、使いすぎを防ぎたい人。

▼ 向いていない人……高還元やステータスを求める人、保証金を用意できない人。

デメリットの詳細はネクサスカードのデメリット解説、カード全体の解説はネクサスカード総合ガイドにまとめています。

債務整理を終えたら——次は「信用の回復」

債務整理で生活を立て直したあとに待っているのが信用情報の回復です。手続き後はしばらくクレジットカードが作れませんが、その期間でも作れて、回復の実績づくりに使えるのがデポジット型のネクサスカード。今すぐではなくても、「いつか必要になったとき」のために知っておくと安心です。くまごろ自身も、これで信用を取り戻しました。

他のデポジット型カードの評判とも比べたい方はデポジット型クレジットカードのおすすめランキングが参考になります。

僕が使ってみての正直な感想は、「お得なカードではないけれど、信用を取り戻すには十分」でした。還元率や年会費を気にするより、「毎月ちゃんと払えている」という実績が積み上がることのほうが、当時の僕にはずっと大きかった。口コミの良し悪しより、自分が今、何のためにカードを持つのか——そこで選べば、後悔しません。

よくある質問(FAQ)

- Qネクサスカードの評判は良いですか悪いですか?

- A目的によって評価が分かれます。「信用回復のために作った」「ブラックでも発行できた」という人の評判は良く、「年会費や保証金が負担」「還元率が低い」という不満の声もあります。回復の足がかりとして割り切って使う人の満足度が高い傾向です。

- Q悪い口コミで多いのはどんな内容ですか?

- A「保証金を用意するのが大変」「年会費1,375円がかかる」「ポイント還元率が高くない」が代表的です。いずれもカードの仕組み上のもので、目的が信用回復なら許容しやすい内容です。

- Qブラックでも作れたという口コミは本当ですか?

- A保証金が利用枠になる仕組みのため、信用情報に不安がある時期でも作りやすいのは事実です。ただし審査はあるため「誰でも100%作れる」わけではありません。

- Q口コミを見て、結局おすすめできますか?

- A信用情報に不安があり、クレジットの実績を積み直したい人にはおすすめです。高還元やステータス目的の人には向きません。自分の目的に合うかで判断してください。

合わせて読みたい

口コミは参考になりますが、最後に大事なのは「あなたの目的に合うか」です。信用回復が目的なら、ネクサスカードの評判は十分に頼れます。良い声も悪い声も知ったうえで、納得して選んでいきましょう。