ネクサスカード(Nexus Card)は、

デポジット(保証金)を預けることで利用できるデポジット型クレジットカードです。

一般的なクレジットカードとは仕組みが異なるため、

- なぜ作れるのか

- 審査はどう考えればいいのか

- 本当に意味がある選択なのか

が分かりづらく、情報を集めるほど判断に迷ってしまう人も少なくありません。

結論から言うと、ネクサスカードは

「誰にとっても良いカード」ではありません。

ただし、今の状況によっては現実的で、納得できる選択肢になるカードです。

その評価が分かれる理由は、カードの仕組みと立ち位置にあります。

ネクサスカードの口コミをまとめると

- 他社では審査に落ちたが、ネクサスカードは作れた

- 保証金=利用枠なので仕組みが分かりやすい

- 海外のMastercard加盟店で問題なく使えた

- ポイント還元は高還元カードと比べると控えめ

- デポジットは「自由に使えるお金」ではない

- メインカードとして使うには制約が多い

つまりネクサスカードは、「お得さ」を求めるカードではなく、信用を作り直すための“再スタート用カード”という評価が多く見られます。

この記事では、ネクサスカードについて

- 仕組みと立ち位置

- 審査の考え方

- 実際の口コミ・評判(良い点/悪い点)

- 使い方と注意点

- 申込・解約の実務

- 卒業後(通常カードへの切り替え)の考え方

を整理し、自分に合うかどうかを判断できる状態を目指します。

「通るかどうか」や「得かどうか」だけでなく、今の自分に合っているかその視点で読み進めてみてください。

\ 1分で簡単チェック /

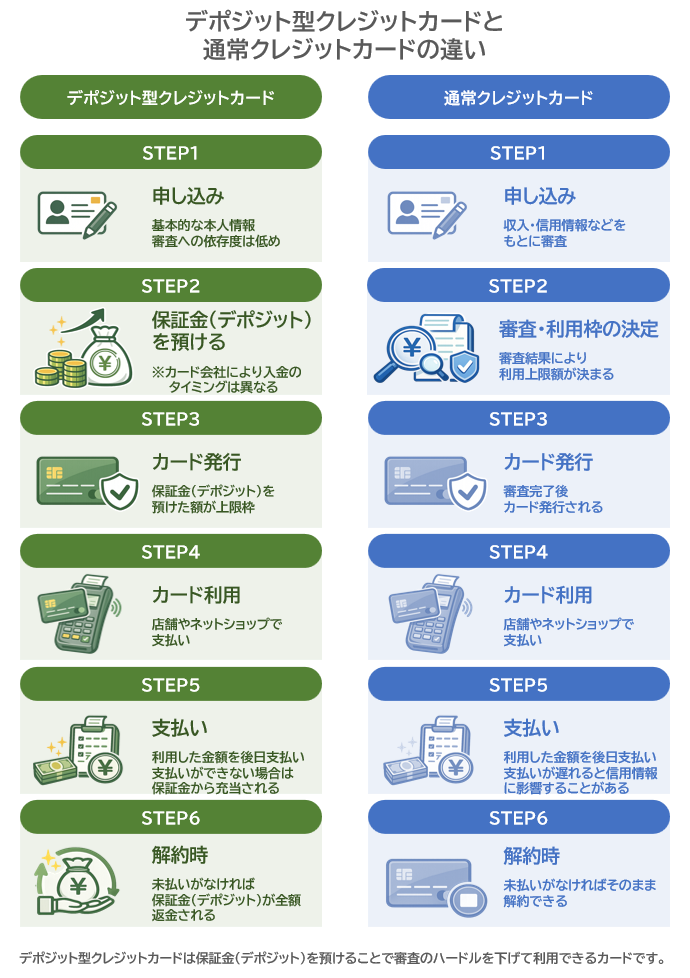

ネクサスカードとは?デポジット型という仕組み

ネクサスカードは、あらかじめデポジット(保証金)を預けることで利用できるデポジット型クレジットカードです。

最大の特徴は、このデポジット額がそのままカードの利用限度額になるという点にあります。

一般的なクレジットカードとの違い

一般的なクレジットカードでは、利用者の信用力に応じて、カード会社が利用限度額を設定します。

過去の利用履歴や収入状況などをもとに、「この人にいくらまで使わせても大丈夫か」を

カード会社側が判断する仕組みです。

一方、ネクサスカードのようなデポジット型クレジットカードでは、利用前に保証金(デポジット)を預け、その金額の範囲内で利用します。

つまり、

- 後払いで決済できる

- ただし、支払いは保証金が担保になる

という構造です。

この違いによって、カード会社側のリスクはあらかじめ限定されます。

- 利用限度額が事前に決まっている

- 未払い時の担保が存在する

そのため、通常のクレジットカードでは難しかった人でも、選択肢として検討しやすくなるという特徴があります。

デポジットは「支払いに使うお金」ではない

ここで誤解されやすい点があります。

デポジットは、カード利用代金の支払いに自動的に充当されるお金ではありません。

- 利用分は、通常どおり支払う

- デポジットは、あくまで担保

という位置づけです。未払いがなければ、解約時にデポジットは返金されます。

ネクサスカードの立ち位置

ネクサスカードは、

- 誰でも得をするカード

- 万能なクレジットカード

ではありません。

一方で、

- 一般的なクレジットカードが作りづらい

- まずは決済手段を確保したい

- 利用額を管理しながら使いたい

といった状況にある人にとっては、現実的な選択肢のひとつになります。

この前提を押さえたうえで、次章では「審査はどう考えればいいのか」を整理していきます。

デポジット型という仕組み自体を、もう少し噛み砕いて知りたい方は、こちらの記事を参照ください。

ネクサスカードの審査はどう考えればいい?

ネクサスカードの審査について調べていると、

「審査は甘いのか」

「誰でも通るのか」

といった表現を目にすることがあります。

一般的なクレジットカードでは、審査の厳しさがそのまま“持てるかどうか”に直結するため、多くの人がまずそこを気にします。

ただ、ネクサスカードの場合は、一般的なクレジットカードと同じ基準で考えると、分かりにくくなるという特徴があります。

なぜ審査の考え方が違うのか

ネクサスカードは、利用前にデポジット(保証金)を預けることを前提としたカードです。

この仕組みによって、

- カード会社側のリスクがあらかじめ限定されている

- 利用限度額が事前に明確に決まっている

- 未払い時の担保が存在する

という状態が作られます。

そのため審査では、「高い信用力があるかどうか」よりも、最低限の条件を満たしているかという点が重視されやすくなります。

「通りやすい」と言われる理由

ネクサスカードが「通りやすい」と表現されることがあるのは、前章で触れたデポジット型という仕組みによるものです。

デポジットが担保として機能し、利用額もあらかじめ制限されているため、カード会社側のリスクは一定の範囲に収まります。

その結果、通常のクレジットカードでは審査の段階で選択肢から外れやすかった人でも、現実的な選択肢として検討しやすくなるという側面があります。

ただし、これは「誰でも通る」という意味ではありません。

申し込み条件や本人確認など、満たすべき基準がある点は、一般的なクレジットカードと変わらないため、無条件で通るわけではないことは押さえておく必要があります。

審査について、もう少し具体的に知りたい方は、実際に「通る・落ちる」の観点から整理した記事も参考になります。

また、通常のクレジットカードが難しい状況にある場合の

現実的な選択肢については、こちらでまとめています。

ネクサスカードはクレヒス回復に意味がある?

ネクサスカードについて調べる人の中には、「クレヒス(クレジットヒストリー)を立て直したい」という目的を持っている人も多いと思います。

実際、ネクサスカードはクレヒス回復に使えるカードとして語られることがあります。

なぜクレヒスの話が出てくるのか

ネクサスカードは、クレジットカードとして利用されるため、利用実績および支払い状況が他のクレジットカードと同様に信用情報として記録されます。

この点から、「新しい履歴を積み上げる手段になる」と考えられています。

誤解しやすいポイント

ただし、ここで注意しておきたいのは、

- すぐに評価が変わる

- 過去の履歴が消える

- 短期間で状況が好転する

といったことは起こらない、という点です。ネクサスカードは、一発逆転の手段ではありません。

意味があるかどうかは「使い方次第」

クレヒスという観点でネクサスカードに意味があるかどうかは、カードそのものよりもどう使うかに左右されます。

無理のない金額で継続的に利用し期日どおりに支払うという前提が守れていれば、「今の状況で取れる現実的な一手」として機能します。

逆に、短期間での変化を期待している場合は、期待とのズレを感じやすいかもしれません。

クレジットカードの利用履歴が、どのように信用情報として扱われるのかについては、以下の記事をご確認ください。

ネクサスカードの使い方と注意点

この章では「ネクサスカードを現実的にどう使うか」、「どこに割り切りが必要か」を整理します。

基本は「無理をしない使い方」

ネクサスカードを使ううえで、意識しておきたい基本はシンプルです。

- 利用額を必要最小限に抑える

- 毎月きちんと支払う

- 継続して使う

高額決済をする必要も、限度額いっぱいまで使う必要もありません。

「使って、きちんと払う」この流れを崩さないことが、カードの役割を活かす使い方になります。

注意したい使い方

ネクサスカードは、一般的なクレジットカードと同じ感覚で使うと、ズレが生じやすい面があります。

特に注意したいのは、

- 限度額ギリギリを常用する

- 支払い管理を後回しにする

- 担保があるから大丈夫だと考える

といった使い方です。

デポジットがあるとはいえ、クレジットカードであることは変わりません。

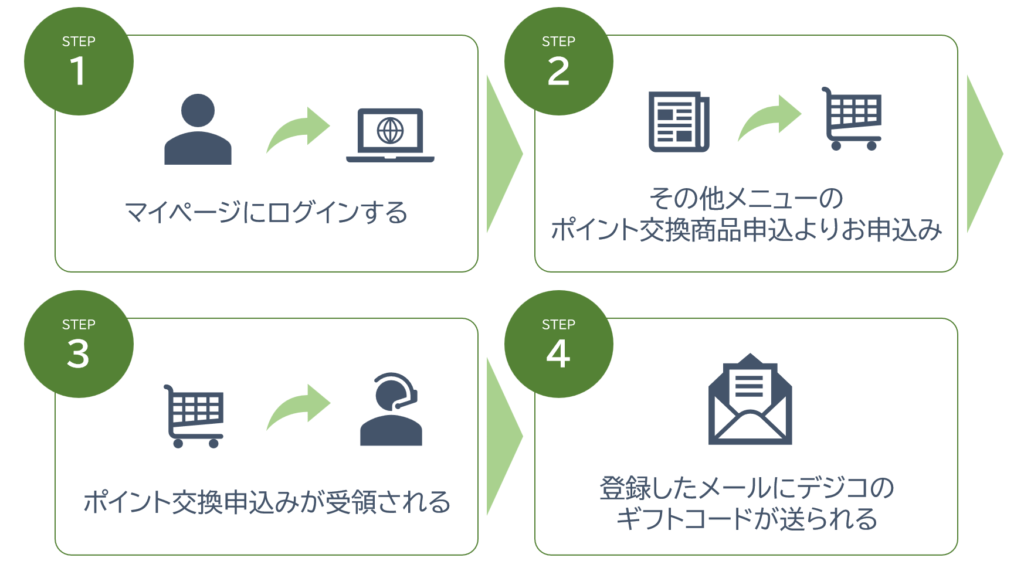

ネクサスポイント(Nexusポイント)について

ネクサスカードは、200円ごとに1ポイントのネクサスポイントが貯まる仕組みです。

貯まったポイントは、500ポイント以上からデジコを経由して、各種デジタルギフトや電子マネーなどに交換できます。

ポイント交換までの基本的な流れは、以下の図解を参照してください。

ネクサスポイントの交換先や、具体的な使い方については、こちらで詳しく整理しています。

利便性・機能面で知っておきたい制約

ここまでで、ネクサスカードの基本的な使い方や考え方を整理してきましたが、利便性や機能面には、一般のクレジットカードと比べていくつかの制約があります。

専用アプリはなく、Web管理が基本

ネクサスカードには、大手クレジットカード会社のような専用の管理アプリは用意されていません。利用明細の確認や各種手続きは、会員向けWebページから行う形になります。

この点については、

- アプリで一元管理したい人には不便

- 利用頻度が低ければ大きな支障はない

と、評価が分かれやすい制約です。

Apple Pay・Google Payなどのスマホ決済には非対応

ネクサスカードは、Apple PayやGoogle Payといったスマホ決済には対応していません。

タッチ決済やスマホ決済を日常的に使っている人にとっては、この点は明確なデメリットになります。一方で、オンライン決済、実店舗でのカード決済が中心であれば、「使えなくて困る場面は意外と少ない」と感じる人もいます。

利便性より「成立する使い方」を重視した設計

これらの点から分かるように、ネクサスカードは、最新の利便性、多機能な管理環境を重視したカードではありません。

その代わり、最低限のクレジットカード機能に絞り、審査や発行のハードルを下げるという設計になっています。

この制約を「不便」と感じるか、「割り切れる」と感じるかで、評価は大きく変わるポイントです。

一般的なクレジットカードとの機能・サービス比較

では、ネクサスカードは一般的なクレジットカードと比べて、どの程度の違いがあるのでしょうか。

結論から言うと、利便性や付加機能の面では、一般的なクレジットカードよりシンプルな設計です。

ネクサスカードと一般的なクレジットカードの比較表

| 項目 | ネクサスカード (デポジット型) | 一般的な クレジットカード |

|---|---|---|

| カード決済 | 〇(通常のクレジット決済) | 〇 |

| 国際ブランド | Mastercard | Visa / Mastercard / JCBなど |

| 海外ショッピング | 〇(原則1回払い) | 〇 |

| キャッシング | × | 〇 |

| 分割・リボ払い | 〇 | 〇 |

| スマホ決済 | × | 〇 |

| 専用アプリ | × | 〇 |

| ETCカード | 〇(デポジット10万円以上) | 〇 |

| ポイント還元率 | 約0.5% | 0.5〜1.0%以上 |

| 審査基準 | 保証金重視 | 信用情報重視 |

この比較から分かること

この表を見ると、ネクサスカードは多機能・高還元なカードではないことがはっきり分かります。

ただし一方で、

- 国内・海外でのショッピング決済

- Mastercard加盟店での利用

- 利用実績が信用情報に反映される

といったクレジットカードとしての基本機能は備えています。

そのため、

- スマホ決済やアプリ管理は必須ではない

- キャッシングや特典は不要

- まずはクレジットカードを無理なく使える状態に戻したい

という人にとっては、これらの機能差は大きな問題になりません。

逆に、利便性やお得さを重視する人にとっては、最初から合わないカードです。

ネクサスカードは踏み台?ずっと使うカード?

ネクサスカードの使い方を考えると、次に出てくるのが「このカードは踏み台なのか、それとも使い続けるのか」という疑問です。

踏み台として使うケース

ネクサスカードを「次につなぐための一時的な選択肢」として使う人もいます。

- まずはクレジット決済の実績を作りたい

- 将来的に、別のカードを目指している

- 長期間使う前提では考えていない

この場合、ネクサスカードは役割を果たしたら手放すカードという位置づけになります。

一定期間、使い続けるケース

一方で、ネクサスカードを一定期間メインで使う人もいます。

- いまは他のカードを選ぶのが現実的ではない

- 使える金額が見えている方が安心できる

- 過去の経験から、使いすぎを避けたい

このような場合、踏み台かどうかを強く意識するより、今の自分に合った使い方を優先するという判断になります。

判断基準は「今の状況に合うか」

ネクサスカードは、

- できるだけ早く手放すべきカード

- 永続的に持ち続ける前提のカード

どちらかに決めつける必要はありません。大切なのは、今の状況に合っているかどうかです。状況が変われば、カードとの付き合い方が変わるのは自然なことです。

ネクサスカード以外のデポジット型カードと比較したい場合は、

こちらで全体像を確認できます。

ネクサスカードの申込方法と事前に確認したいこと

ネクサスカードは、オンラインから申し込みできるデポジット型クレジットカードです。

一般的なクレジットカードと異なる点があるため、申し込み前に全体の流れと注意点を把握しておくと安心です。

申し込みから利用開始までの流れ

ネクサスカードは、次の順番で進みます。

- Webから申し込み

- 審査

- カード到着

- デポジット(保証金)を入金

- 利用開始

申し込んだ時点では、まだカードは使えません。カード到着後にデポジットを入金して、はじめて利用可能という点が特徴です。

全体としては、申し込みから利用開始まで2〜3週間程度を目安に考えておくと無理がありません。

デポジット(保証金)の設定について

申し込みの初期段階で、デポジット額を選択します。この金額が、そのままカードの利用限度額になります。

- 5〜30万円:5万円単位

- 50〜200万円:10万円単位

最初から高額に設定する必要はなく、無理なく管理できる金額を選ぶのが基本です。

申込前に確認しておきたいポイント

申し込み自体は難しくありませんが、次の点で迷いやすい人が多い印象です。

- 氏名・住所が本人確認書類と一致しているか

- 顔写真付きの本人確認書類を用意できるか

- 自動リボ設定を選んでいないか

特に、入力内容の不一致やリボ設定の見落としは、あとから気づいて戸惑いやすいポイントです。

申し込みの流れや入力時の注意点については、画像つきでこちらにまとめています。

ネクサスカードの評判・口コミ

ネクサスカードについて調べていると、評判や口コミの評価が大きく分かれていることに気づくと思います。

ここでは、口コミの良し悪しを決めつけるのではなく、どういう視点で見れば判断しやすくなるか

を整理します。

評判が分かれやすい理由

ネクサスカードの評価が割れやすい理由は、カードそのものというより、使っている人の前提条件が違うことにあります。

- 一般的なクレジットカードと同じ感覚で期待した人

- 再スタート用のカードと理解して使った人

この違いによって、評価が正反対になりやすくなります。

ポジティブな口コミ

ポジティブな口コミでは、次のような声が見られます。

これらは、ネクサスカードの立ち位置を理解したうえで使っているケースが多い印象です。

ネガティブな口コミ

一方で、ネガティブな口コミとして挙がっているのは、

- 思ったより得ではなかった

- デポジットが負担に感じた

- 制限が多いと感じた

といった内容です。これらは、一般的なクレジットカードと同じ期待をした場合に生じやすいズレと言えます。

口コミを見るときの判断軸

口コミを見るときは、評価が高いか低いかではなく、自分の状況と近いかどうかという視点で読む方が、判断しやすくなります。ネクサスカードは、使う人の前提によって評価が大きく変わるカードです。

実際の口コミや評判を、

メリット・デメリットの両面から整理した内容は、こちらにまとめています。

ネクサスカードの解約手順・返金条件・注意点

ネクサスカードを検討する際、事前に把握しておきたいのが「解約はどう進むのか」「デポジットはどう扱われるのか」という点です。

解約の基本的な流れ

ネクサスカードの解約は、以下の流れで進みます。

- カード会社へ解約の申し出

- 利用残高・未払いの確認

- 解約手続きの完了

- デポジット(保証金)の返金処理

特別に複雑な操作が必要なわけではなく、案内に沿って進めれば問題ありません。

デポジット(保証金)の返金条件

解約時のデポジット返金条件は明確です。

- 未払いがない場合

→ デポジットは全額返金 - 未払いがある場合

→ 未払い分が差し引かれて返金

デポジットは、利用代金の支払いに自動的に使われるものではなく、あくまで担保として預けているお金です。

返金までの期間について

解約手続きが完了しても、返金は即時ではありません。

- 解約処理

- 精算確認

- 指定口座への返金

といった工程があるため、口座への返金は脱会日より約2か月くらいかかります。

解約前に確認しておきたい注意点

解約手続きを進める前に、次の点は必ず確認しておきましょう。

- 利用残高や未確定請求が残っていないか

- 引き落としが完了しているか

- 返金先口座の情報

これらを確認しておくことで、返金の遅れや手続きのやり直しを防げます。

解約や返金の流れについては、以下の記事で詳しく整理しています。

ネクサスカード卒業後に選ばれやすい年会費無料カード

ネクサスカードを一定期間使ったあと、次に検討されやすいのが年会費無料の一般クレジットカードです。

この段階では、ゴールドカードや高還元カードを狙うより、まずは通りやすさと使いやすさを優先するという考え方が現実的です。

年会費無料カードの代表的な選択肢

卒業後の候補として、名前が挙がりやすいカードは次の3つです。

楽天カード

- 年会費無料

- 日常決済で使いやすい

- 特定の利用シーンに偏らない

エポスカード

- 年会費無料

- シンプルな設計

- 実店舗・オンラインともに使いやすい

イオンカード

- 年会費無料

- イオン系列をよく使う人向け

- 生活圏と合えば使い勝手が良い

複数枚を同時に申し込むより、まず1枚を安定して使うという進め方の方が、結果的に安全です。

ネクサスカードに関するよくある質問(Q&A)

利用限度額はどのように決まりますか?

ネクサスカードでは、利用限度額=預けたデポジット額となります。 一般的なクレジットカードのように、カード会社が後から限度額を設定する仕組みではありません。 そのため、最初から高額に設定する必要はなく、 生活費や必要な支出が収まる範囲で設定するのが基本的な考え方です。

デポジットは後から増額できますか?

はい、デポジットの増額は可能です。 ただし、最初から上限を狙う必要はありません。 実際に使ってみて不足を感じた場合や、 ETCカードを利用したくなった場合など、 必要性が出てから検討すれば十分です。

使い方で注意すべき点はありますか?

デポジットがあるとはいえ、ネクサスカードはクレジットカードです。 限度額ギリギリを常用したり、 支払い管理を後回しにしたりすると、 利用状況が不安定になりやすくなります。 「担保があるから大丈夫」と考えすぎず、 余裕を持った使い方を意識することが大切です。

利用履歴は信用情報に影響しますか?

はい。ネクサスカードの利用履歴は、 他のクレジットカードと同様に信用情報として記録されます。 特別なことをする必要はなく、 使って、期日どおりに支払う。 この基本を淡々と続けることが重要です。

デポジットは本当に返金されますか?

はい。カードを解約し、未払いがなければ返金されます。 デポジット型クレジットカードでは、 保証金はあくまで担保として預けるもので、 解約時に未精算分がなければ全額が返金される仕組みです。

デポジット型クレジットカードでも審査に落ちることはありますか?

可能性はありますが、一般的なクレジットカードより 通りやすい傾向があるとされています。 ただし、本人確認ができない場合や、 申込み条件を満たしていない場合は発行されません。

デビットカードやプリペイドカードと何が違いますか?

大きな違いは、利用実績が信用情報に記録される点です。 デビットカードやプリペイドカードは 信用実績が残りませんが、 デポジット型クレジットカードは クレジットカードとして扱われ、 支払い実績がクレジットヒストリーに反映されます。

どれくらい使えば、通常のクレジットカードに戻れますか?

明確な基準はありませんが、 半年〜1年以上、延滞なく利用を続けることが 一つの目安とされることが多いです。 支払い実績を積み重ねることで、 通常のクレジットカードに再挑戦できるケースがあります。

まとめ:ネクサスカードは「今の自分に合うか」で判断すればいい

ネクサスカードは、

- 誰にとってもお得なカード

- 万能なクレジットカード

ではありません。一方で、

- 一般的なクレジットカードが作りづらい

- 決済手段を確保したい

- 使いすぎを防ぎながら状況を整えたい

こうした状況にある人にとっては、現実的な選択肢のひとつです。

「通るかどうか」「得かどうか」だけで判断するのではなく、今の自分に合っているか、この一点で考えると、過度に迷う必要はなくなります。

ネクサスカードを検討する方へ

ここまで読んで、「自分の状況には合いそうだ」と感じた場合は、公式サイトで条件を確認してみましょう。

申し込みはオンラインで完結し、事前にデポジット額を選んだうえで進められます。

\ 1分で簡単チェック /

(※申込条件・デポジット額・最新情報は、必ず公式サイトでご確認ください)