クレジットカードの申込みに落ち続け、理由が分からない

延滞の影響が、今も信用情報に残っている気がする

デポジット型カードが良いと聞くが、本当に意味があるのか不安

このような状態にいると、

「何をすれば状況が変わるのか」が見えなくなりがちです。

毎月きちんと働き、収入もあるのに、

支払い方法や選択肢だけが制限されていく感覚を抱く人は少なくありません。

編集部では、クレジットカード会社の公式情報、

信用情報機関の公開資料、実際の利用パターンをもとに、

デポジット型カードの利用履歴が信用情報にどう評価されるのかを整理しました。

この記事では、

- デポジット型カードが信用回復に使われる理由

- 利用履歴が信用情報にどう積み上がるのか

- 回復につながる使い方と、失敗しやすいポイント

を順を追って解説します。

結論はシンプルです。

信用情報は「過去」ではなく、「これからの行動」で更新されます。

正しい方法を選べば、状況は少しずつ変えられます。

デポジット型クレジットカードとは何か

デポジット型クレジットカードは、信用を借りるカードではありません。

信用を積み直すためのカードです。

通常のクレジットカードは、

過去の利用履歴や支払い状況をもとに利用枠が決まります。

そのため、延滞歴があると、入口で弾かれやすくなります。

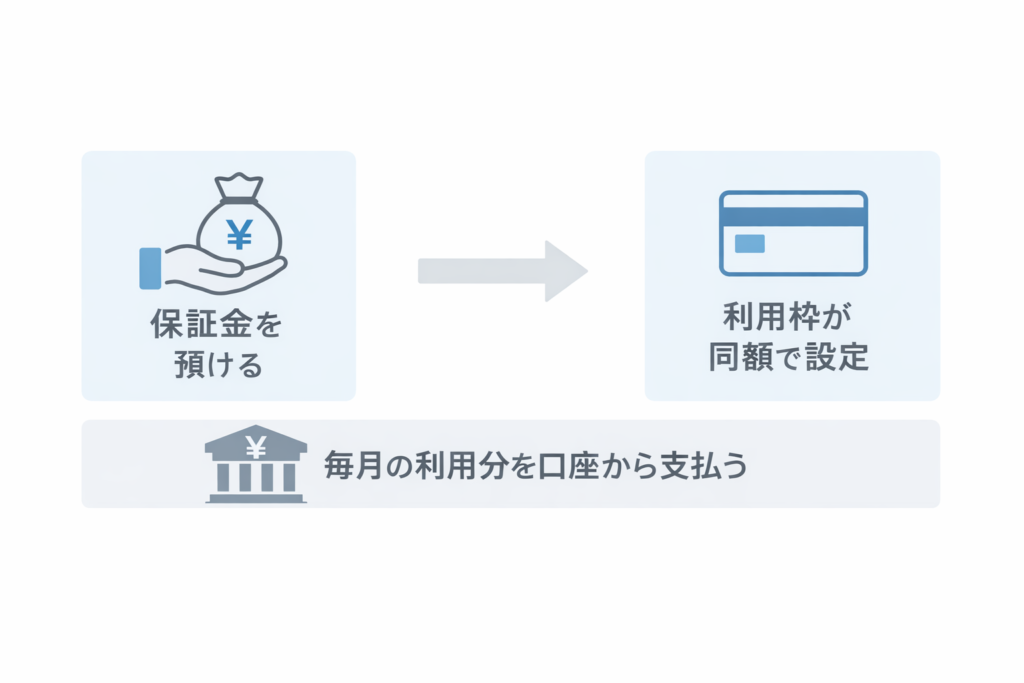

一方、デポジット型カードは仕組みが異なります。

事前に保証金を預け、その金額の範囲内で利用枠が設定されます。

重要なのは、

保証金が支払いの代わりになるわけではないという点です。

毎月の利用分は、通常のカードと同じように口座から支払います。

つまり、

デポジット型カードは

「信用がない人でも使える特別なカード」ではありません。

信用を回復させる行動を、安全に続けられる環境です。

この前提を理解していないと、

「持っているだけで回復する」と誤解しやすくなります。

次の章では、

利用履歴が信用情報にどう記録されるのかを整理します。

デポジット型カードの利用履歴は信用情報に載るのか

結論から言うと、デポジット型クレジットカードの利用履歴は、通常のクレジットカードと同じように信用情報に記録されます。

「保証金を預けているから、信用情報には影響しない」と考える人は多いです。

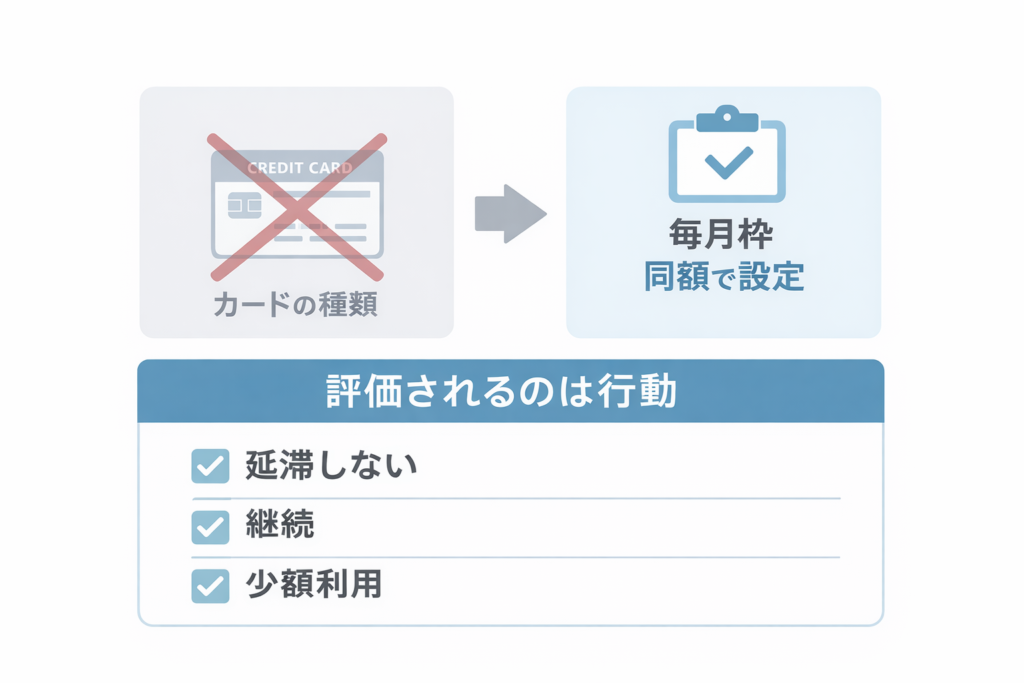

しかし、信用情報で見られているのは、カードの種類ではありません。

毎月の利用と支払いという行動そのものです。

信用情報機関に登録される主な内容は、次の3点です。

- カード契約の有無と契約開始時期

- 毎月の利用額と残高

- 支払いが期日どおり行われたかどうか

この項目は、デポジット型カードであっても変わりません。

保証金を預けているかどうかは、評価項目に含まれません。

つまり、

デポジット型カードだから不利になることも、有利になることもありません。

評価は完全にフラットです。

たとえば、

毎月数千円から1万円程度の利用を行い、

引き落とし日に一度も遅れず支払いを続けた場合、

信用情報には「問題のない利用履歴」が積み上がります。

一方で、

デポジット型カードであっても、

支払いが遅れれば延滞として記録されます。

保証金があるからといって、

信用情報上の扱いが軽くなることはありません。

この仕組みを理解すると、

デポジット型カードが信用回復に使われる理由が、

感覚ではなく構造として見えてきます。

なぜデポジット型カードは信用回復につながるのか

デポジット型カードが信用回復につながる理由は、

「延滞を起こしにくい構造で、良い履歴を積み上げられる」からです。

信用情報で評価されるのは、年収や職業ではありません。

毎月の支払いを、期日どおりに続けられているかという事実です。

延滞歴がある人ほど、

「もう失敗できない」という状況に置かれています。

その中で通常のクレジットカードを使うと、

使いすぎや支払い忘れのリスクが残ります。

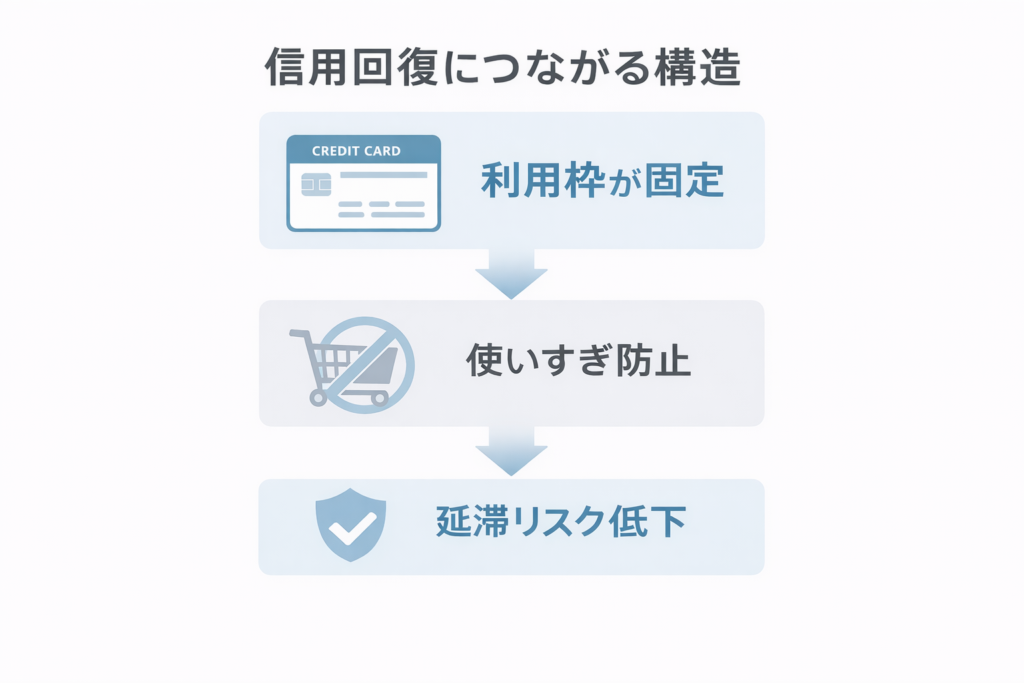

デポジット型カードは、

利用枠が保証金の範囲内に固定されます。

そのため、無理な利用が物理的にできません。

重要な点として、

保証金があること自体は評価されません。

評価されるのは、次の行動だけです。

- 毎月カードを使っている

- 支払いを一度も遅らせていない

- それを一定期間、継続している

この条件を満たしやすい環境が、

デポジット型カードには用意されています。

信用情報は、

過去の延滞が一度でもあると終わる仕組みではありません。

新しい履歴が積み重なることで、全体の評価が更新されていきます。

延滞歴がある人にとって重要なのは、

「完璧なカード」を探すことではありません。

失敗しにくい環境を選ぶことです。

次の章では、

信用回復につながる具体的な使い方を整理します。

信用情報を回復させるための正しい使い方

信用情報を回復させるために必要なのは、

「確実に評価される使い方」を淡々と続けることです。

デポジット型カードは、

持っているだけで信用が回復する仕組みではありません。

使い方を間違えると、

時間だけが過ぎて評価が進まない状態になります。

まず大前提として、

毎月必ず利用し、必ず期日どおりに支払うことが必要です。

利用実績がなければ、信用情報に残る履歴も増えません。

評価されやすい使い方には、共通点があります。

- 月々の生活費の一部をカード払いに固定する

- 利用額は利用枠の3割〜5割程度に抑える

- 引き落とし日を把握し、残高不足を起こさない

たとえば、

月に数千円から1万円前後の支払いを、

毎月同じ形で続けるだけでも、

「安定した支払い行動」として履歴が積み上がります。

一方で、避けるべき行動も明確です。

- 利用枠いっぱいまで使う

- 数か月使って放置する

- 支払日を意識せずに使う

これらは、

延滞リスクを高めるだけでなく、

信用情報の評価という点でも意味がありません。

信用情報は、

一度の大きな行動で変わるものではありません。

毎月の小さな行動が、評価を動かします。

デポジット型カードから次のカードへ進むタイミング

デポジット型カードは、信用回復のための“通過点”です。

一定期間、問題のない利用履歴を積み上げたあとに、次の選択肢が見えてきます。

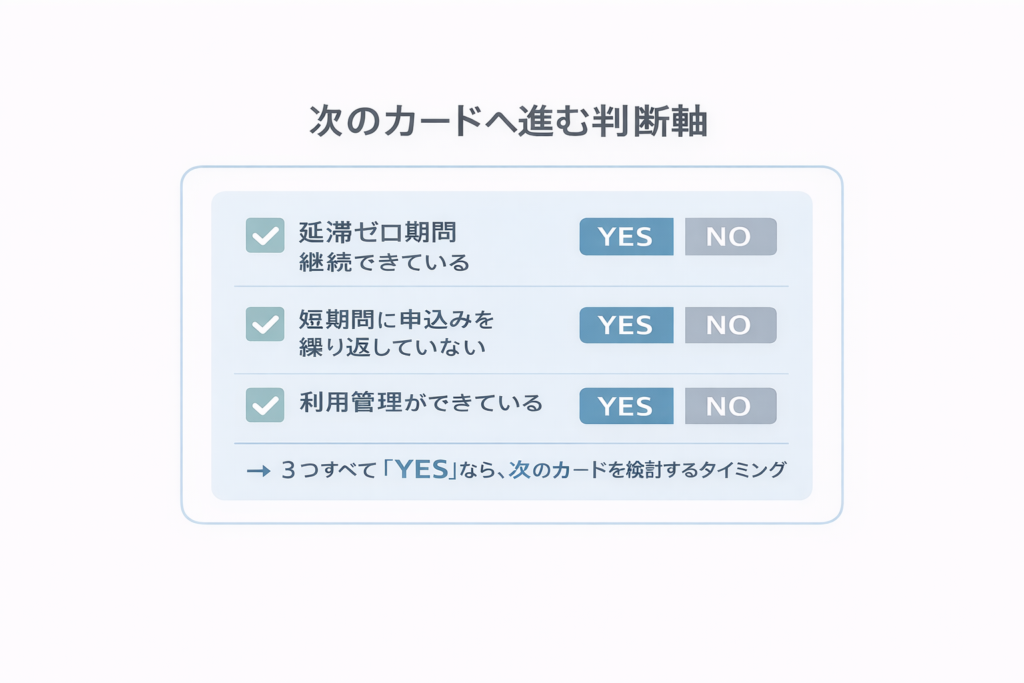

ここで多い失敗は、

「そろそろ大丈夫だろう」と感覚で判断してしまうことです。

信用情報は、短期間で急激に改善されるものではありません。

目安として考えたいのは、

6か月〜12か月間、延滞ゼロの履歴を継続できているかという点です。

この期間は、評価の土台を作る時間だと考えると分かりやすくなります。

この間に注意すべきなのは、

新しいクレジットカードへの申込みを繰り返さないことです。

短期間に申込み履歴が増えると、

「資金繰りに困っているのではないか」と判断されやすくなります。

次のカードを検討する場合は、

いきなり条件の厳しいカードを狙う必要はありません。

年会費無料で、一般向けのスタンダードなカードを選ぶ方が現実的です。

信用回復で最も大切なのは、

早く結果を出すことではなく、失敗しないことです。

デポジット型カードを使い続ける判断も、

状況によっては合理的な選択になります。

まとめ|信用情報は“お金”ではなく“履歴”で回復する

信用情報は、過去の延滞や失敗だけで固定されるものではありません。

これから積み上げる利用履歴によって、評価は更新されていきます。

デポジット型クレジットカードは、

保証金を預けることで使えるカードです。

しかし、信用情報の評価において重要なのは、

保証金の金額ではありません。

評価されるのは、次の行動です。

- 毎月カードを利用しているか

- 支払いを一度も遅らせていないか

- それを継続できているか

この積み重ねが、

信用情報の中で「問題のない利用履歴」として反映されます。

信用回復は、一発逆転ではありません。

失敗しない行動を、淡々と続けることが唯一の近道です。

その環境を作りやすい選択肢として、

多くの人に使われているのが ネクサスカード です。

保証金の範囲内で無理なく使え、

通常のクレジットカードと同じように利用履歴が信用情報に記録されます。

「もう一度、きちんと積み直したい」と考える人にとって、

現実的で失敗しにくい入口になります。

信用情報を変えるために必要なのは、

特別な知識や高い収入ではありません。

今日から続けられる行動を選ぶことです。

まずは、ネクサスカードの公式情報を確認し、

自分にとって無理のない一歩かどうかを確かめてみてください。