デポジット型クレジットカードおすすめランキング5選【2026年最新版】

「どのデポジット型クレジットカードが一番おすすめ?」

「各カードの違いを、失敗しない形で知りたい」

──そんな疑問を解決するために、本記事では主要なデポジット型クレジットカードをランキング形式で比較しました。

この4つの軸の観点から評価し、2026年に選ぶべきおすすめ5枚を紹介します。

一方で、

「そもそも自分は対象なのか?」

「審査に不安がある場合はどうなる?」

「年会費や保証金を払う価値はある?」

と感じている方もいるかもしれません。そうした疑問については、記事後半で詳しく解説しています。

▶ 先に知りたい方はこちら

・デポジット型クレジットカードはどんな人に向いている?

・審査が不安な場合の注意点(ブラック・審査落ち)

・年会費や保証金は払う価値がある?コストをどう考えるか

まずはランキングを確認し、必要に応じて後半の解説も参考にしてください。

デポジット型クレジットカード一覧・おすすめランキング【2026年最新版】

現在、日本国内で申し込める主なデポジット型クレジットカード一覧をランキング形式でまとめました。

年会費・保証金・審査の通りやすさ・使い勝手などを比較しながら、 自分に合う1枚を選ぶための参考にしてください。

デポジット型クレジットカードおすすめランキング総合評価指標

デポジット型クレジットカードは、今のあなたの状況で選ぶべき1枚が変わります。

本ランキングでは、読者の皆様が失敗しないよう、以下の4つの観点から主要なカードを厳密にスコア化しました。自分がどこを重視すべきかをイメージしながら読み進めてください。

「過去に延滞歴がある」「クレジットヒストリーがほとんどない」という方でも、今の支払い能力で再スタートを切れるかを最重要視。本ジャンルで最も重要な発行の可能性に重きを置いています。

「できるだけ現金を温存したい」というニーズに応え、年会費や最低デポジット額の負担を評価しました。

ETCカード発行の可否、国際ブランドの選択肢、ポイント還元率など、日常の支払いで不便がないかをチェックしています。

単なる一時利用ではなく、いずれ普通のカードに戻るための修行として適しているかを評価。信用情報機関(CIC)へ利用実績が正しく記録され、将来のクレヒス構築に繋がるかを重視しました。

これら4つの観点で、2026年最新のおすすめTOP5を紹介します。

第1位:ネクサスカード(Nexus Card)

おすすめ第1位

総合スコア32/40点。 審査の柔軟さと維持コストの安さで、圧倒的な支持を得ている決定版。

まず1枚、確実に持ちたい人にとって最も失敗しにくいデポジット型クレジットカード。

審査の通りやすさ・初期コスト・日常での使いやすさのバランスが取れており、

「どれを選べばいいか分からない状態」から最初に選ばれやすい1枚です。

実際、デポジット型をはじめて選ぶ人の多くが、「まずは無難に使える1枚」としてこのカードからスタートしています。

年会費1,375円+発行手数料550円と、デポジット型の中では始めやすい水準に抑えられているうえ、Mastercardブランドで国内外の支払いにも困りません。

実際の利用者からも

「初めてのカードでも不安なく使えた」

「海外でも普段と同じ感覚で使えた」

といった声が多く、一時的な代替ではなく、しばらく使えるカードとして評価されています。

▶ 審査に不安はあるが、「まず1枚、失敗しにくいカード」から始めたい人に最適です。

\ 審査が不安な方の最初の1枚 /

第2位:ライフカード〈デポジット型〉

おすすめ第2位

“安心感”を求める人に最も選ばれているデポジット型カード。

ライフカードは、サポートや付帯サービスが手厚く、「トラブル時の安心感」で高い評価を得ています。

審査の柔軟さとサポート体制の両立により、リスクを抑えて利用したい人に最適。口コミでは「サポート対応が丁寧」「長く使える安心設計」といった声が多く、

安定感を重視する利用者に支持されている1枚です。

サポートは手厚いが、初期費用を抑えたいならネクサスカードが優勢。

第3位:モデッカ(モデルクレジット)

おすすめ第3位

「国内JCB加盟店」に強い!コスパ重視のサブカード候補。

モデッカは、手頃な維持費で持てる希少なJCBブランドのデポジット型カードです。 手続きがシンプルで発行までのスピード感に定評があり、「まずは国内のJCB加盟店で使える実績を作りたい」というニーズに応えています。

日本国内の店舗や公共料金の支払いなど、国内利用に特化したシンプルで無駄のない1枚を求めている方に適しています。

ただし、国内なら十分ですが、海外利用やポイント還元率を重視するならネクサスカードに軍配が上がります。

第4位:ライフカード〈デポジット型ビジネス〉

おすすめ第4位

創業直後のスタートアップ経営者や、決算書が出せない個人事業主でも発行実績あり。経費管理と信用構築を両立できる1枚。

事業用と個人用の支払いを分けられるため、経費整理や確定申告がスムーズ。デポジット上限は10万円と控えめですが、開業初期の実績づくりに向いた設計です。

「会計が楽になった」「小規模事業にちょうどいい」との声が多く、ビジネスデビュー層のスタートカードとして人気があります。

第5位:ラグジュアリーカード〈Titanium〉

おすすめ第5位

特典は豪華だが、コスト面で人を選ぶ上級者向けカード。

ステンレス製の高級デザインと特典の多さが魅力ですが、年会費55,000円は負担が大きめ。

空港ラウンジ・コンシェルジュ・ホテル優待などを活用できる人には高コスパですが、

日常使い中心の人にはオーバースペックになりやすい点に注意。

「特典を使い倒せる人」限定でおすすめできる1枚です。

主要デポジット型クレジットカードの年会費・発行料・保証金(最低デポ)一覧表まとめ

デポジット型クレジットカードは、カード選びの段階で悩みすぎないことが大切です。 なぜなら、どのカードを選んでも延滞なく使えば、将来の信用回復につながるという最大のメリットは変わらないからです。

まずは以下の3点に注目して、今の自分にとって無理のない1枚を直感的に絞り込んでみましょう。

下の一覧では、申し込み前に確認しておきたい項目をまとめていますが、まずは上の3点だけを意識して見てください。

ここでは、ランキングで紹介したデポジット型クレジットカードを、条件ごとに一覧で整理しています。「できるだけ出費を抑えたい」「早く使いたい」など、自分の状況に合うカードが自然と絞り込めます。

スマホは横にスワイプしてご覧ください。

| カード名 | 年会費 | 発行料 | 最低デポ | 還元率 | 加算レート | 移行Pt | マイル移行 | 有効期限 | 海外保険 | 国内保険 | ショッピング | ETC | 家族カード | ブランド | 対象 | 発行目安 | 備考 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ネクサスカード | 1,375円 | 550円 | 5万円〜 | 0.5% | 200円=1pt | d / 楽天 / PayPay | ANA / JAL | 2年 | — | — | — | △(条件) | × | Mastercard | 18歳以上(高不可) | 約2週間 | 低コスト/上限はデポで管理 |

| ライフカード〈デポジット型〉 | 5,500円 | — | 3万円〜 | 0.5% | 1,000円=1pt | d / 楽天 / Ponta | ANA | 2年 | 自動付帯 | 利用付帯 | ○ | ○ | × | Visa / Master / JCB | 18歳以上 | 最短1週間 | 弁護士相談など安心系が厚い |

| モデッカ(モデルクレジット) | 1,375円 | 1,100円 | 3万円〜 | 0.5% | 1,000円=1pt | — | — | 2年 | — | — | — | × | × | JCB | 18歳以上 | 1〜2週間 | 最安級/付帯少なめ |

| Luxury Card(Titanium) | 55,000円 | — | 10万円〜 | — | 200円=2pt | 自社Pt 等 | JAL / ANA 他 | 無期限 | 自動付帯 | 自動付帯 | ○ | ○ | × | Mastercard | 20歳以上(学不可) | 2〜3週間 | 金属カード/特典が豊富 |

| ライフカード〈デポ・ビジネス〉 | 5,500円 | — | 3万円〜 | 0.5% | 1,000円=1pt | d / 楽天 / Ponta | ANA | 最長5年 | 自動付帯 | 利用付帯 | ○ | ○ | × | Master / Visa | 18歳以上(事業者) | 約2週間 | 経費分離に便利 |

※ 仕様は変更される場合があります。最新の詳細は各社公式をご確認ください。

口コミ・評判から見る「リアルな使い心地」

ランキングだけでなく、「実際どう感じているか」も大切です。

ここでは、利用者の口コミ・評判を分析し、各カードの「利用者満足度」を数値化してまとめました。

第1位:ネクサスカード(Nexus Card)

「生活の助けや再スタート…意味あるカードだと思います。有難く使わせてもらっています。」(価格.com:2024年10月11日レビュー)

- 信用回復・生活立て直しのための「再スタート手段」として圧倒的に支持されている

- 保証金額を自分で設定し、利用枠を自己調整できる点に安心感があるという声が多い

- クレヒスがない状態(スーパーホワイト)から脱却する有効な手段として認識されている

- Apple PayやGoogle Payなどのモバイル決済、アプリ連携には非対応のため不便を感じる場合がある

- 利用確認のメール通知機能がないため、残額の管理には注意が必要

- 無職の場合は発行が難しいなど、デポジット型であっても最低限の審査はある

さらにメリット・デメリットを理解したい方は、

「ネクサスカードの口コミ・評判はこちら」

からご覧ください。

第2位:ライフカード〈デポジット型〉

「ETCカードを利用したかったので…申し込みし可決されて本当に嬉しかったです。」(価格.com:2025年8月7日レビュー)

- 「この一枚に救われた」という声が多く、保有・利用できること自体の価値が高い

- 旅行保険や弁護士相談、ETC発行など、付帯サービスの充実度を評価する声がある

- 年会費5,500円(税込)に対し「割高感がある」という指摘が散見される

- カードお届け時に「代引き」で保証金と年会費を支払う仕組みが、手間に感じる場合がある

第3位:モデッカ(モデルクレジット)

「カードの停止と新しいカードの発送…担当の方はかなり早口でしたが丁寧でした。」(電話帳ナビ:2023年05月09日口コミ)

- ライフカード等の他社と比較して、維持費(手数料・年会費)が安い点が評価されている

- サポート窓口の対応が丁寧で、相談しやすかったという体験談がある

- 公式サイトでも案内がある通り、電話が繋がりにくい時間帯がある

- 解約から返金まで「翌々月まで残高ゼロ確認後」となるため、現金回収に時間がかかる

第4位:ライフカード〈デポジット型ビジネス〉

「法人化したてで作れましたが、限度額が低すぎて結局メインにはなりませんでした。とりあえずの1枚という感じです。」(SNS:2024年2月の声)

- 設立直後のスタートアップや個人事業主でも審査に通りやすいと言われている

- 従業員用の追加カードが作りやすく、経費精算の効率化に役立つ

- ライフカード独自の提携サービス(弁護士無料相談など)がビジネス向け

- ポイント制度が「ポイント付与対象外」となる決済が多く、還元メリットが薄い

- 初期設定の利用限度額が10万〜30万円程度と低く設定されることが多い

- ビジネス用としての信頼度は高いが、個人のクレヒス回復への直接的な効果は薄い

第5位:Luxury Card(Titanium)

「金属製カードの質感は最高。持っているだけで気分が上がりますが、やはり年会費に見合う活用ができるかは人を選びますね。」(個人ブログ:2023年12月レビュー)

- 圧倒的なステータス性と高級感(金属製カード)が所有欲を満たしてくれる

- コンシェルジュサービスやリムジン送迎など、付帯サービスが非常に豪華

- ポイント還元率も比較的高く、納税など高額決済でのメリットが大きい

- 最安のカードでも年会費が5万円以上と非常に高額

- 審査基準が厳格であり、信用情報に不安がある状態での発行は現実的ではない

- 地方では優待サービスを十分に受けられないケースがある

ここまで、各デポジット型クレジットカードの特徴や口コミを見てきました。

一方で、

「ランキングは分かったけれど、自分の今の状況でデポジット型がベストなのか?」

「デビットカードやプリペイドカードとは、結局何が決定的に違うのか?」

と疑問をもった方もいるかもしれません。

そこで次に、デポジット型クレジットカードの仕組みを改めて整理し、あなたが選ぶべきは本当にこのカードか?を判断するためのポイントを解説していきます。

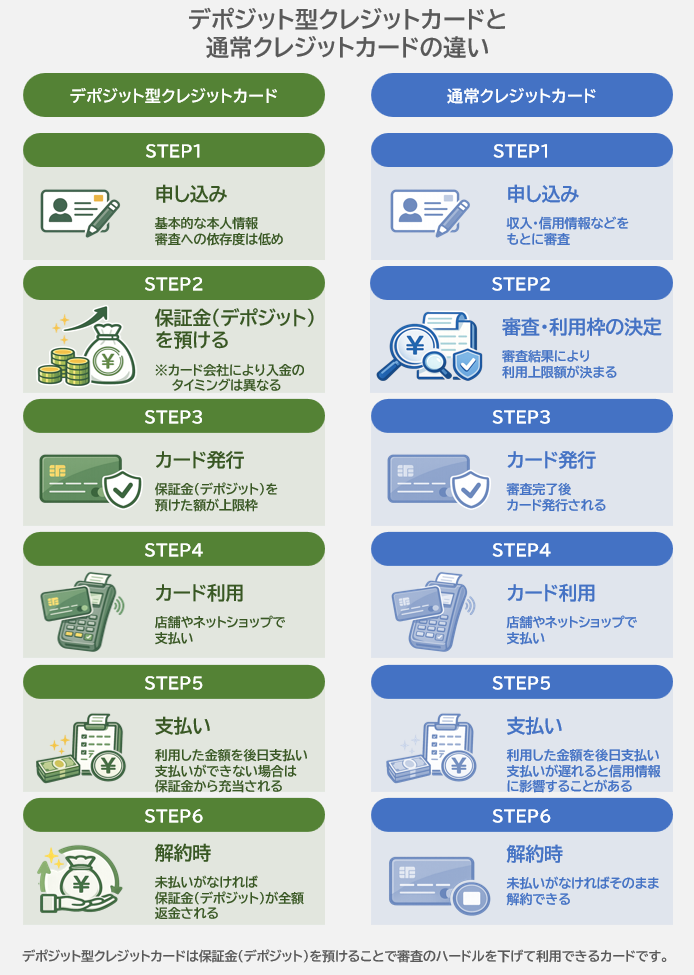

デポジット型クレジットカードとは?どんな人に向いているか

デポジット型クレジットカードとは、あらかじめ保証金(デポジット)をカード会社に預け、その金額を上限(限度額)として利用できるクレジットカードです。

前払い(保証金)と後払い(カード決済)を組み合わせたハイブリッドな仕組みですが、お店での支払いやポイント還元、ETCカードの発行などは、通常のクレジットカードと全く同じように使えます。

このように、デポジット型クレジットカードは保証金を預けることで、カード会社側のリスクを無くし、審査のハードルを下げて発行できるという仕組みのカードです。

デポジット型クレジットカードが向いている人

次のような状況に当てはまる方にとって、デポジット型は「信用回復のための最短ルート」になります。

向いていない人と知っておくべき注意点

一方で、次のような方にはデポジット型は不向きです。

【重要】デビット・プリペイド・デポジット型の違い

「審査がないカードなら、デビットカードでも同じでは?」と考える方も多いですが、将来的に「普通のクレジットカード」を取り戻したいなら、デポジット型一択です。

その理由は、以下の比較表を見ると明らかです。

| 比較項目 | デポジット型カード | デビットカード | プリペイドカード |

| 年会費 | あり (1,375円〜) | 基本無料 | 無料 |

| 初期費用 | 保証金 (3万円〜) | なし | なし |

| 審査 | あり (独自の柔軟基準) | なし (原則) | なし |

| 支払い方法 | 1ヶ月分を後日まとめて払い | 銀行口座から即時引き落とし | 事前にチャージした分のみ |

| クレヒス | ○ 貯まる | × 貯まらない | × 貯まらない |

| 将来性 | 一般カードへの道が開ける | 現状維持のみ | 現状維持のみ |

最大の違いは「クレジット実績(クレヒス)」の有無

デビットカードやプリペイドカードは、自分の預金やチャージしたお金を使っているだけなので、いくら使ってもローンをきちんと返せる人という証明にはなりません。

一方でデポジット型は、仕組みこそ保証金を預けますが、扱いはクレジットカードです。毎月の支払実績が個人信用情報機関(CICなど)に「$(正常に入金された)」というマークで記録されていきます。

将来、楽天カードや三井住友カードを持ちたいなら

この「$」マークを半年〜1年積み重ねることで、「この人は過去にトラブルがあったかもしれないが、今は毎月遅れずに支払える能力がある」と判断されるようになります。

つまり、デポジット型は不便をしのぐためのカードではなく、将来的に年会費無料の人気カードを作るための実績作りのカードなのです。

さらに詳しく知りたい方へ 「それぞれのカードのメリット・デメリットをもっと細かく比較したい」「自分にはどれが一番合っているのか確信が持てない」という方は、以下の記事で各カードの特性を徹底解説しています。

審査に不安がある人でも作れる?ブラック・審査落ちの場合の考え方

デポジット型=100%審査に通るわけではありませんが、通常のクレジットカードとは審査の「基準」が根本的に異なります。

なぜデポジット型は比較的柔軟なのか

通常カードが「個人の信用」でお金を貸すのに対し、デポジット型は「預かった保証金」を担保にします。

- カード会社のリスクが最小限: 万が一未払いが発生しても保証金から充当できるため、過去の経歴よりも今の支払い能力(保証金を用意できるか)が重視されます。

- 利用枠=保証金: 物理的に預けた額以上は使えない設計のため、使いすぎを懸念される属性の方でも発行されやすい傾向があります。

このため、過去に審査落ち経験がある人でも選択肢に入りやすいカードといえます。

それでも審査に落ちる可能性があるケース

以下に当てはまる場合は、デポジット型でも発行が見送られることがあります。

実際の審査の考え方や、どんなケースで通りやすかったかについては、こちらの記事で詳しく解説しています。

年会費や保証金を払う価値はある?コストをどう考えるか

「年会費も保証金も払うのは損ではないか?」という疑問に対し、デポジット型を持つ最大の価値は信用の買い戻しにあります。

年会費や保証金を払ってでも持つべき「最大のメリット」

デビットやプリペイドにはない、デポジット型だけの価値はクレジットヒストリー(クレヒス)の構築です。

- 将来への投資: 1年ほど延滞なく利用を続ければ、将来的に年会費無料の一般カードの審査に通る可能性を大きく高められます。

- 保証金は返ってくるお金: 保証金は利用枠を管理するための預け金であり、未払いがなければ解約時に全額返金されます。

もしデポジット型でも審査に落ちた場合の対処については、こちらの記事で整理しています。

コストを抑えて「再スタート」を切るなら

例えばランキング1位のネクサスカードは、年会費(1,375円)や発行手数料がデポジット型の中でも安く設定されています。

「いきなり高額な費用を払うのは抵抗がある」という方でも、最小限の負担で信用回復の第一歩を踏み出せるのが、デポジット型が選ばれる理由です。

\ 最小限のコストで再スタートを切るなら /

※デポジット(保証金)は解約時に返金されます

よくある質問

- Qデポジットは本当に返金されますか?

- A

未払いがなければ、解約後に全額返金されます。

デポジット型クレジットカードは保証金を担保とする仕組みのため、解約時に未決済の利用分がなければ、預けた保証金はすべて返金されます。ただし、最終決済の確認が必要なため、実際に返金されるまでには解約から1〜2ヶ月程度かかるのが一般的です。

- Q審査に落ちることはありますか?

- A

可能性はゼロではありませんが、通常のカードより審査ハードルが低いのは事実です。

保証金が担保となるため、過去の延滞歴(金融ブラック)よりも現在の支払い能力が重視されます。ただし、現在進行形で他社の支払いを延滞している、本人確認書類に不備があるといった場合は発行されないことがあるため注意しましょう。

- QETCカードは発行できますか?

- A

カードによりますが、発行可能なものが多いです。

例えばネクサスカードやライフカード(デポジット型)では、本カード発行後にETCカードを追加で申し込むことが可能です。車を利用する機会が多い方にとって、デポジット型は非常に有力な選択肢となります。

- Qデビットカードやプリペイドカードと何が違いますか?

- A

信用情報に支払い実績が残る点が大きな違いです。

デビットカードやプリペイドカードは利用しても信用実績が積み上がりませんが、デポジット型クレジットカードはクレジットカードとして扱われるため、支払い実績が信用情報に反映されます。

- Qどれくらい使えば、通常のクレジットカードに戻れますか?

- A

まずは半年〜1年を目標に、一度も遅れずに使い続けることが重要です。

毎月の支払実績($マーク)が信用情報機関に積み上がることで、カード会社からの信頼が回復します。まずはこの期間を少額でも良いので毎月カードを利用して、延滞なく支払う実績を作りましょう。

まとめ|目的に合ったデポジット型クレジットカードを選ぼう

デポジット型クレジットカードは、単なる支払い手段ではありません。

審査に不安がある状態からでも、着実に信用を積み直せる唯一無二のステップアップカードです。

本記事で紹介したように、各カードにはそれぞれの強みがあります。

- [Nexus Card(ネクサスカード)]: 審査の柔軟さと低コストを両立。迷ったらこれ。

- [ライフカード〈デポジット型〉]: 弁護士相談などの付帯サービスと安心感を重視。

- [Luxury Card]: 信用回復をしながら、最高峰のステータスと特典を手にしたい方へ。

「保証金が必要」「年会費がかかる」というハードルはありますが、それは1年後に「普通のカード」へ戻るための投資でもあります。

一度実績(クレヒス)さえ作ってしまえば、将来の選択肢は一気に広がります。まずは自分に合った1枚を選び、信用を取り戻す第一歩を今すぐ踏み出しましょう。

👉 【第1位 ネクサスカード】の公式ページで最新条件を確認👉 【第2位 ライフカード〈デポジット型〉】の公式ページを見る

👉 【第3位 モデルクレジット】の公式ページを見る

👉 【第4位 ライフカード〈デポジット型ビジネス〉】の公式ページを見る

👉 【第5位 Luxury Card】の公式ページを見る