デポジット型クレジットカードを検討していると、ネクサスカードについて、こんな不安や疑問を感じる方も多いのではないでしょうか。

検索してみると、「評判」「やばい」「審査」など、少し身構えてしまう言葉が並び、

結局どう判断すればいいのか分からなくなるケースも少なくありません。

結論から言うと、ネクサスカードは“お得さ”を求めるクレジットカードではありません。

一方で、一般的なクレジットカードの審査に不安がある人にとっては、

信用を作り直すための“現実的な再スタート手段”になり得るカードです。

本記事では、公式サイトの情報だけでなく、編集部が口コミサイト・掲示板・SNS・比較メディア・公式情報を横断的に調査し、実際の利用者の声をもとに、良い点・悪い点の両方を整理しています。

- ネクサスカードのポジティブな口コミ・評判

(審査が通りやすい/海外でも使えた、など) - ネガティブな口コミ・注意点

(利用枠の考え方/デポジットの誤解/向かないケース、など) - 口コミから見えてくる「向いている人・向いていない人」

- 「やばい」と言われる理由と、その実態

読み終える頃には、ネクサスカードが「自分にとって必要なカードかどうか」を、判断できる状態になります。

なお、「審査の仕組みをより詳しく知りたい方」は、以下の記事でどんな人が通りやすいのか/落ちやすいのかをデータと実例をもとに解説しています。

本記事ではその前提を踏まえたうえで、実際の利用者の口コミ・評判に焦点を当てて見ていきます。

\ 簡単申し込み /

ネクサスカード(Nexus Card)のポジティブな口コミ・評判

編集部で、口コミサイト(価格.comなど)・掲示板・SNS・公式情報を横断的に調査したところ、

ネクサスカードのポジティブな評価は、主に次の2点に集約できました。

- 審査が通りやすい

- 海外でも問題なく使えた

※これらの口コミは、過去にクレジットカード審査に不安があった人や、初めてクレジットカードを持つ人の投稿が多く見られました。

以下、実際の利用者の声をもとに整理します。

審査が通りやすいという口コミ

ネクサスカードについて最も多く見られたのが、「他社では落ちたが、ネクサスカードは発行できた」という声です。

これは偶然ではなく、保証金(デポジット)を預ける仕組みによって、カード会社側のリスクが抑えられている点が背景にあります。

- 初めてのクレジットカードでも発行できた

- 延滞・任意整理の経験があっても可決した

- アルバイト収入で他社は否決だったが作れた

- 多重申込で信用情報が弱っていても通った

- 保証金30万円を預け、そのまま30万円枠で利用できた

- ETCカードは保証金10万円以上で申し込めた

海外でも使えたという口コミ

「デポジット型だと、海外利用は制限されるのでは?」

という不安を持つ人もいますが、ネクサスカードはMastercardブランドのため、海外でも通常のショッピング利用が可能です。

- 海外のMastercard加盟店で問題なく決済できた

- 海外ホテルやレンタカーのデポジット用途に使えた

- 海外通販サイトで決済できた

- 多くの国・地域で利用できた

- Mastercardの基本的な優待サービスが使えた

※なお、キャッシング(ATMでの現金引き出し)は不可のため、海外で現金が必要な場合は別の手段との併用が前提になります。

SNSで見られる実際の声

以下は、口コミサイトとは別に、SNS上で見られたネクサスカード利用者の実際の声です。

ネクサスカード(Nexus Card)のネガティブな口コミ・評判

ネクサスカードは「審査に通りやすい」という評価がある一方で、利用前に理解しておきたい 制約・注意点 も存在します。

これらの不満は、ネクサスカードを「通常のクレジットカードと同じ感覚」で使おうとした場合に出やすい傾向があります。

ただし、ここで挙げる内容の多くはカードの欠陥というより、デポジット型クレジットカードという仕組みに由来するものです。

口コミで見られやすい不満と、その実態を整理して見ていきましょう。

利用枠が想定より低かったという声

ネクサスカードでは、

- 預けた保証金(デポジット)

- 審査によって設定される利用枠

このいずれか低い方が、実際の利用限度額になります。

そのため、口コミの中には「保証金を入れたのに、思ったほど使えなかった」という声が見られます。これは多くの場合、保証金自体は用意できたが審査上の上限枠が想定より低かったというケースです。

この点はネクサスカード特有の欠点というより、設定された利用枠の範囲でしか使えないという意味では通常のクレジットカードとも共通する制約です。

一時的な高額決済には向かないという声

「今月だけ大きな支払いをしたかったが不便だった」という口コミも見られます。

ただし、ネクサスカードは最大200万円までデポジットを預けることが可能であり、仕組み上、必ずしも高額決済ができないカードではありません。

- 利用枠以上の金額を一時的に使いたかった

- デポジットを追加で用意できなかった

といった個人の状況・期待値とのズレが原因であるケースが多いと考えられます。

この点も、「利用枠を超える支払いはできない」という意味では一般的なクレジットカードと本質的には同じです。

デポジット(保証金)が自由に使えないという声

ネクサスカードのデポジットは、支払いに直接充当されるお金ではなく、あくまで担保です。

- 利用代金は毎月口座から引き落とし

- デポジットは原則、解約時に返金

という仕組みのため、「預けたお金を自由に動かせない」と感じる人もいます。

※この点は デポジット型クレジットカード特有の制約であり、事前に理解しておかないと不満につながりやすいポイントです。

なお「デポジットって何?保証金が戻るの?」という疑問は、こちらでしくみを図解入りで解説しています。

キャッシング(現金引き出し)ができないという声

ネクサスカードはショッピング専用カードのため、国内・海外ともに ATMでのキャッシングは不可です。

- 海外旅行中に現金が必要になった

- 急な現金支出が発生した

といった場面では、別の決済手段を用意しておく必要があります。

ポイント還元は高還元カードと比べると控えめという声

ネクサスカードでは、

- 200円につき1ポイント(還元率約0.5%)

- ネクサスポイントを デジコ(デジタルギフト)に交換可能

というポイント制度があります。そのため、「ポイントが全く付かないカード」ではありません。

一方で、1.0%以上の高還元カード、ポイント特化型カードと比べると、還元率は控えめと感じる人がいるのも事実です。

ポイント目的で使うカードではありませんが、信用を積み直す過程で日常決済に使う分には、

大きなデメリットになる水準ではないと言えるでしょう。

年会費・発行手数料がかかる

ネクサスカードには、

- 年会費:1,375円(税込)

- 発行手数料:550円(税込)

がかかります。一般的な 年会費無料のクレジットカードと比べると、この点をデメリットと感じる人もいます。

一方で、デポジット型クレジットカード全体で見ると、ネクサスカードのコストは低水準 です。

この費用は「お得さへの対価」というより、発行しやすさと、信用を積み直す環境へのコスト

と捉えると分かりやすいでしょう。

ネガティブな評価から見えてくる本質

ここまで見てきたネガティブな点は、

- 万能カードではない

- 制約がある

という事実を示しています。

ただし、それらの多くはネクサスカードだから不便なのではなく、「役割が明確に決まっているカード」だからこその特徴です。

これらのネガティブな評価を踏まえると、「ネクサスカードは本当にやばいカードなのか?」

それとも「使う人を選ぶカードなのか?」という点が、判断の分かれ目になります。

次の章では、「やばい」「怪しい」と言われる理由を整理しながら、実際の危険性について冷静に確認していきます。

ネクサスカードはやばい?危険・怪しいと言われる理由

「ネクサスカード やばい」「ネクサスカード 怪しい」といった検索ワードを見ると、申し込みをためらってしまう人もいるかもしれません。

ここまで、ポジティブ・ネガティブ両方の口コミを見てきたうえで、この章では改めて 「ネクサスカードは本当にやばいカードなのか?」 を冷静に整理します。

結論から言うと、

ネクサスカードは“誰にとっても安全で便利なカード”ではありません。一方で、仕組みを理解したうえで選ぶ限り、危険性が高いカードではありません。

そう言われる理由を、順に見ていきます。

なぜ「やばい」と言われるのか

ネクサスカードが「やばい」と言われる背景には、主に次のような要因があります。

- 審査が通りやすく、逆に不安になる

- 保証金(デポジット)を預ける仕組みが分かりにくい

- 年会費がかかるため、損だと感じやすい

これらはいずれも、カード自体の危険性というより、「通常のクレジットカードとの違い」を知らないことで生じる不安です。

審査が通りやすい=怪しい、ではない

「他社では落ちたのにネクサスカードは通った」という口コミが多いことから、「誰でも通る=怪しいカードなのでは?」と感じる人もいます。

しかし実際には、ネクサスカードはデポジット(保証金)を預けることで、カード会社側のリスクを抑える仕組みを採用しています。

その結果として、信用情報への依存度が下がり、審査に通りやすくなっているだけです。審査が甘いのではなく、リスク管理の方法が違うと考えると、実態が分かりやすくなります。

デポジットがある=損、という誤解

「保証金を預けるなんて損では?」という声も、「やばい」と言われる理由の一つです。

ただし、ネクサスカードのデポジットは支払いに消えるお金ではなく、あくまで担保(=デポジット)です。

- 利用代金は毎月口座から支払う

- デポジットは原則、解約時に返金される

この前提を理解せずに申し込むと、「自由に使えない」「取られた気がする」と感じてしまい、

ネガティブな評価につながりやすくなります。

年会費がかかる=危険、ではない

ネクサスカードには年会費(税込み1,375円)・発行手数料(税込み550円)がかかります。

そのため、年会費無料カードと比べると「割高」「損」と感じる人がいるのも事実です。

ただし、このコストは発行しやすさと、信用を積み直すための環境を提供する対価とも言えます。

ポイント還元や特典を重視するカードではなく、役割が明確に限定されたカードである点を理解していないと、評価が厳しくなりやすいポイントです。

本当に危険なカードなのか?最終結論

ここまでの内容を踏まえると、ネクサスカードが「やばい」と言われる理由の多くは、

といった期待値のズレによるものです。

逆に言えば、

- 一般的なクレジットカードの審査に不安がある

- クレヒス(信用情報)を積み直したい

- 制約があることを理解したうえで使える

こうした前提を持っている人にとっては、「やばいカード」ではなく、役割がはっきりした現実的な選択肢になります。

よって、ネクサスカードは、使い方や目的を間違えると不満が出やすい一方で、目的が合っていれば、危険性の高いカードではありません。

次の章では、なぜネクサスカードがこのような仕組みになっているのか、「審査に通りやすい理由」を構造面から詳しく解説します。

なぜネクサスカードは審査に通りやすいのか ― デポジット型と通常クレジットカードの違い

前章では、ネクサスカードが「やばいカードではない」理由を、口コミや評価をもとに整理しました。

では、なぜネクサスカードは一般的なクレジットカードと比べて審査に通りやすいのでしょうか。その答えは、ネクサスカードが採用している「デポジット型クレジットカード」という仕組みにあります。

通常のクレジットカードとの根本的な違い

通常のクレジットカードでは、

- 収入

- 勤続年数

- 信用情報(延滞・事故歴など)

をもとに、「カード会社がいくらまで立て替えても大丈夫か」を判断します。

つまり、カード会社が先にお金を立て替える以上、審査はどうしても慎重にならざるを得ません。

一方、デポジット型クレジットカードでは、あらかじめ保証金(デポジット)を預けることで、その範囲内でカードを利用する仕組みになっています。

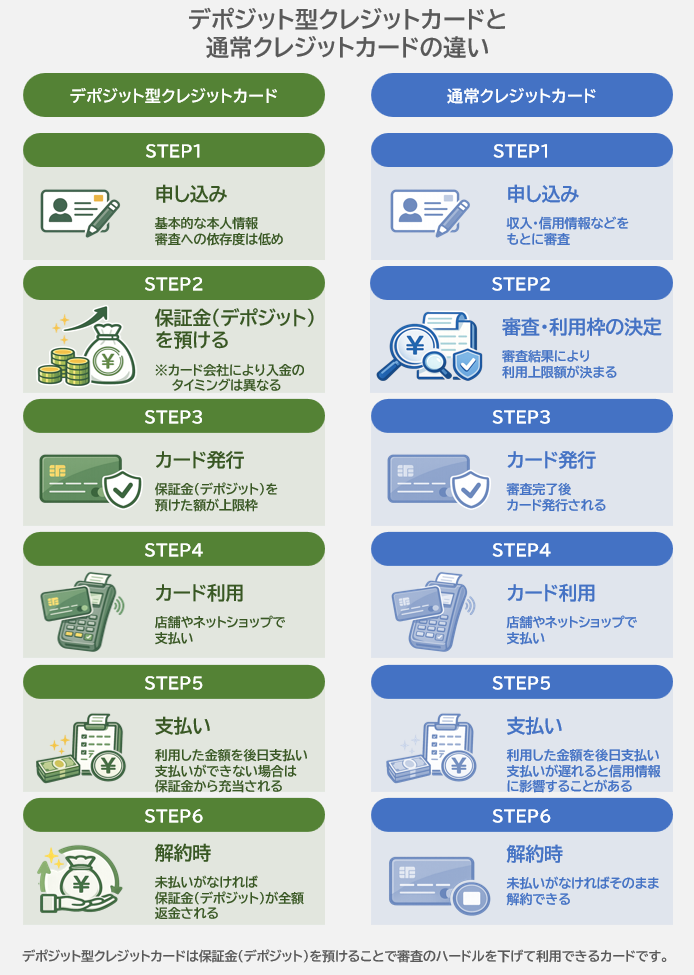

申し込みから利用・支払いまでの流れを、通常カードとデポジット型カードで比較した図で整理します。

この図では、申し込み〜支払い・解約までの流れをデポジット型クレジットカードと通常のクレジットカードで並べて比較しています。

特に注目したいのは、STEP2(審査・保証の考え方) とSTEP5(支払い時のリスク構造) の違いです。

通常のクレジットカードでは、カード会社が「この人にいくら立て替えても問題ないか」を

信用情報中心で判断します。

一方、デポジット型では、利用前に保証金を預けるため、カード会社側の未回収リスクが大きく下がります。

その結果、信用情報だけに依存しない審査が可能となり、審査ハードルが低く設定されやすくなるのです。

支払い構造の違いも、審査に影響している

支払いの仕組みにも、大きな違いがあります。通常のクレジットカードでは、

- 利用 → 後払い

- 未払い・延滞が起きると信用情報に影響

という構造になっています。

一方、デポジット型クレジットカードでは、万が一支払いができなかった場合でも、保証金から充当される仕組みがあります。

これにより、カード会社側の損失リスクはさらに抑えられ、結果として発行しやすいカード設計になっています。

審査が通りやすい代わりに生じる制約

ただし、この仕組みは万能ではありません。カード会社側のリスクが低い代わりに、利用者側には次のような制約が生じます。

- 利用限度額が低くなりやすい

- デポジットは自由に使えるお金ではない

- キャッシング(現金引き出し)は不可

これらはネクサスカード固有の欠点というより、デポジット型クレジットカードという仕組みそのものに由来する制約です。

審査が通りやすいのは「甘いから」ではない

ネクサスカードの審査が通りやすい理由は、審査が甘いからでも、怪しいからでもありません。

- 保証金を預ける

- カード会社のリスクを下げる

- その結果、信用情報への依存度が下がる

という構造的な理由によるものです。この仕組みを理解したうえで使うなら、ネクサスカードは「やばいカード」ではなく、役割が明確な、再スタート向けのクレジットカードだと言えるでしょう。

口コミ・評価から見えるネクサスカードが向いている人/向いていない人

ここまで見てきたとおり、ネクサスカードは

「お得さ」を重視するカードではなく、「信用回復」を目的としたカードです。

そのため、利用者の満足度はカードの良し悪しよりも、「目的が合っているかどうか」で大きく分かれます。

口コミや評価を踏まえ、ネクサスカードが向いている人/向いていない人を整理します。

ネクサスカードが向いている人

以下のいずれかに当てはまる方は、ネクサスカードの仕組みを前向きに活かせます。

一般的なクレジットカードの審査に不安がある人

デポジット型クレジットカードのため、信用情報への依存度が比較的低く、他社で審査に落ちた経験があっても発行できた例が多く見られます。

延滞・債務整理後など、信用を積み直したい人

クレジットカードとしての利用実績が信用情報に記録されるため、再スタートの足がかりとして使いやすいカードです。

初めてクレジットカードを持つ人

利用枠や仕組みがシンプルで、使いすぎを防ぎながらクレジットカードに慣れることができます。

海外でも使えるクレジットカードを確保したい人

Mastercardブランドのため、海外の店舗・ネットショップでも通常のショッピング利用が可能です。

デポジット型の中でも、できるだけ低コストで持ちたい人

年会費・発行手数料はかかりますが、デポジット型クレジットカード全体で見ると比較的低水準です。

ネクサスカードが向いていない人

一方で、以下に当てはまる方は、ネクサスカードを選ぶことで不満を感じやすいです。

年会費無料・高還元を最優先したい人

ネクサスカードは、ポイント還元やお得さを重視するクレジットカードではありません。年会費無料・高還元を求める場合は、他の一般カードの方が満足度は高いです。

キャッシング(現金引き出し)を頻繁に利用したい人

ネクサスカードはショッピング専用カードのため、国内・海外ともにATMでの現金引き出しはできません。現金利用が多い人には不向きです。

高額決済をメインカード1枚で行いたい人

利用限度額は、「審査で設定された枠」または「デポジット額」のいずれか低い方になります。

一時的に大きな金額を使いたい人や、柔軟な限度額運用を求める人には向きません。

充実した保険・付帯サービスを重視する人

旅行保険や空港ラウンジ、各種優待など、付帯サービスは最小限です。特典重視でクレジットカードを選びたい方には物足りなく感じるでしょう。

補足:不向き=悪いカード、ではない

ここで挙げた「向いていない人」は、ネクサスカードの役割と目的が合っていないケースです。カード自体に大きな欠陥があるという意味ではなく、あくまで「信用回復向けのカードである」という前提をどう捉えるかによって評価が分かれます。

ネクサスカードを実際に申し込んでみたい方へ

ここまでの内容を踏まえて、「自分はネクサスカードの想定ユーザーに当てはまる」と感じた方は、以下の記事を参考にしてください。

ネクサスカードの申込手順・必要書類・本人限定受取など、初めての方でも迷わないよう画像つきで丁寧に解説しています。

ネクサスカードに関するよくある質問(Q&A)

ここでは、記事全体を読んだうえで「最後に確認しておきたいポイント」を、Q&A形式で整理します。デポジット型クレジットカード全般に共通する疑問についても、ネクサスカードの場合はどうなのかという視点で解説します。

デポジットは本当に返金されますか?

はい。カードを解約し、未払いがなければ返金されます。

デポジット型クレジットカードでは、保証金はあくまで担保として預けるもので、 解約時に未精算分がなければ全額が返金される仕組みです。

※返金のタイミングについて

解約後すぐに即日返金されるわけではなく、 利用明細の確定などを確認したうえで、 約2か月で返金されるのが一般的です。デポジット型クレジットカードでも審査に落ちることはありますか?

可能性はありますが、一般的なクレジットカードより通りやすい傾向があります。

保証金を預ける仕組みのため信用情報への依存度は低めですが、 本人確認ができない場合や申込内容に不備がある場合などは発行されません。デビットカードやプリペイドカードと何が違いますか?

利用実績が信用情報に反映される点が大きな違いです。

デビットカードやプリペイドカードは信用実績が残りませんが、 デポジット型クレジットカードはクレジットカードとして扱われ、 支払い実績がクレジットヒストリーに記録されます。どれくらい使えば、通常のクレジットカードに戻れますか?

明確な基準はありませんが、半年〜1年以上、 延滞なく利用を続けることが一つの目安とされています。

支払い実績を積み重ねることで、 通常のクレジットカードに再挑戦できるケースがあります。デポジットは途中で増やすことができますか?

はい。ネクサスカードでは、必要に応じて デポジットを追加することが可能です。

ただし、追加後の実際の利用枠は 審査結果により制限される場合があります。ネクサスカードは信用回復に本当に役立ちますか?

ネクサスカードはクレジットカードとして発行されるため、 利用・支払い実績が信用情報に記録されます。

延滞なく継続して利用することで、 信用を積み直すための土台として活用できる可能性があります。

まとめ|ネクサスカードは「お得さ」より「再スタート」を重視する人向け

ネクサスカードは、

- ポイントで得をするカード

- 1枚で何でもこなす万能カード

ではありません。その一方で、「一般的なクレジットカードは厳しい。でも、もう一度クレジットカードを使える状態に戻りたい」という人にとっては、現実的で、冷静に選ぶ価値のある選択肢です。

年会費や制約はありますが、それは 発行のしやすさと引き換えのコスト とも言えます。

「自分は今、お得さを求める段階なのか、信用を取り戻す段階なのか」この視点で考えると、ネクサスカードが 自分に合うかどうか が見えてくるはずです。

ネクサスカードの公式サイトをチェックする

「落ちた経験がある自分でも、もう一度チャンスを掴みたい」

そんな人の再出発の道筋を、こちらの記事でまとめています。